【未来のための7つの実践】お金に不安のある子育て世帯が今すぐやるべきこと

「子育てしながら資産形成なんて忙しくてできないよぉ……」

「老後も教育費も、不安でしょうがない……」

子育てや自分たちの生活に不安がある人たちに向けて、仕組みを整えるだけで、誰でもできる資産形成方法を紹介します。

わたしが、経済的自立 (資産所得>生活費)を達成した方法もたったこれだけです。

小難しいことは一切ありません。

やろうと思えば明日にでも全員ができる資産形成の方法を紹介しています。わたしのブログでは、子育て世帯の人が忙しいからこそ、

目次

忙しい人のために、環境を整えるだけで実践できる資産形成法を紹介しています。

固定費を減らして、自由に使えるお金を増やす

固定費を削減することができれば、自由に使えるお金を増やすことができます。固定費は満足度を減らすことなく削減できれば効果が永続するからです。

例えば、わたしは保険の見直しをするときに代理店型からネット型に変更したり、医療保険を解約することで月2万円以上も固定費を減らすことができました。

トータルで年間に約45万円もの固定費を削減しています。

医療保険を解約できたのは、「自己資金で備えられるものに保険をかけない」という原則を学び、理解したからです。

結局、資産形成は勉強することが近道です。勉強して保険が必要か、不必要かを判断できなければ解約は難しいことだと思います。

公的保障・民間保険の役割や格安SIMの仕組みを勉強して理解することができれば、安心して不必要なものを削減できます。

ブログでも繰り返し説明していますので、ときおり覗いてみてください。

詳細はこちら!!

投資をしよう!!ただし「絶対に」ネット証券で

証券会社や銀行の「窓口」で投資をすると、投資商品の説明書のすみっこに小さく書かれている手数料をたんまり取られます。

だから、投資家の利益が少なくなるデメリットがあります。

下の図は、地銀の窓口で売れ筋1位の投資信託100万円を購入した場合とネット証券の売れ筋1位の投資信託(オルカン)を100万円購入したときの手数料の違いです。

ただし、ありえないことですが「どちらも価格が変動しない」という仮定の試算です。

| 地銀のランキング1位 | ネット証券のランキング1位 (オルカン) | |

| 購入時手数料 | 22,000円 | なし |

| 100万円投資 10年間の信託報酬手数料 | 88,000円 | 5775円 |

| 100万円分購入時から10年間の総手数料 | 110,000円 | 5755円 |

みてわかるように地銀で100万円投資した場合は手数料だけで11万円かかり、ネット証券でオルカンを100万円投資した場合は5775円程度です。

そもそも、投資の世界では100万円投資したとしても、利益が出るかもわからないのに、11万円もの高額な手数料を取られてしまっては利益が出にくいのは当たり前です。

個人投資家が利益を出したいのであれば、「窓口」ではなくネット証券で投資をすることをオススメします。

詳細はこちら!!

オススメのネット証券は手数料の安い「SBI証券」と「楽天証券」です。

わたしも使っている「SBI証券」のリンクを貼っておきます。

必要な保険を見直そう!!保険は「やむをえず」契約するもの

保険は「基本」不要で、自己資金で備えられない万が一のために「やむをえず」加入するという方針をオススメします。

だから「例外」として必要と考えられる保険もあります。

- 子育て世帯の「死亡保険」

- 対人対物無制限の自動車保険

- 戸建てやマンション購入者の火災保険

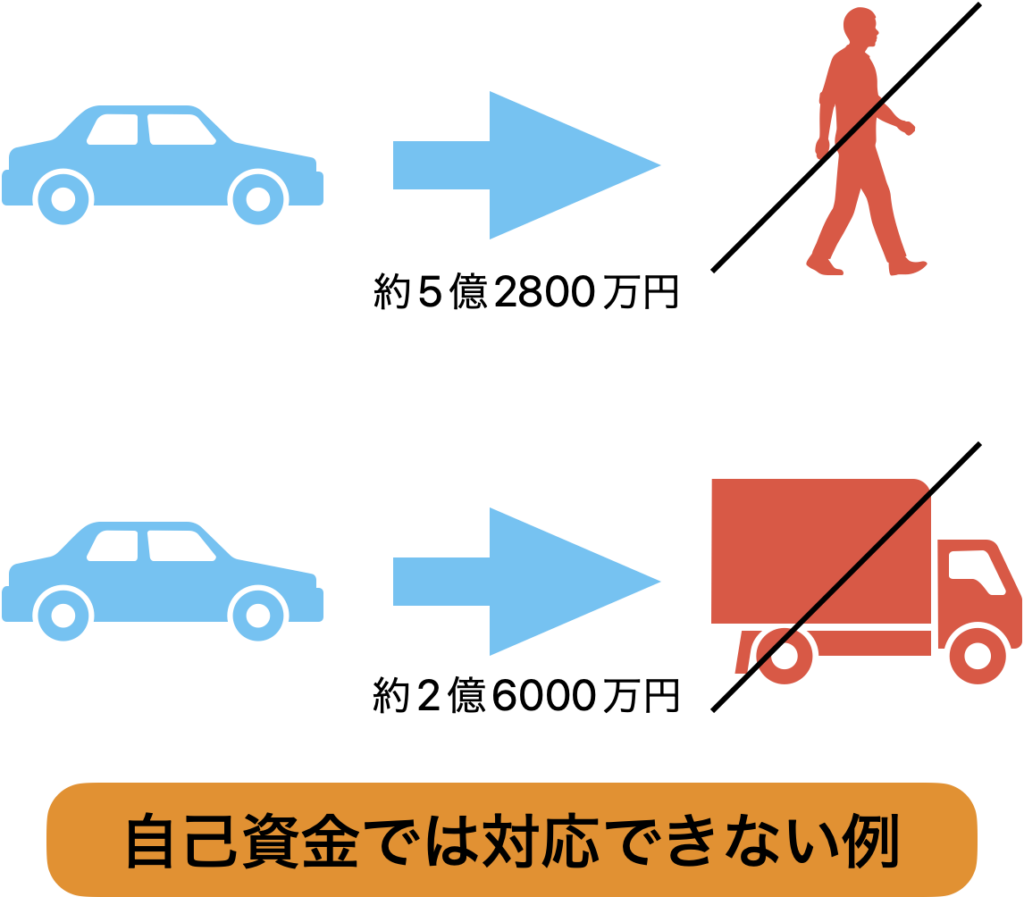

保険は自己資金で対応できないことに対してしょうがなく加入する方が資金効率が良いです。でも、しょうがないと思う範囲が広い人は多いように思います。

過剰に保険に入ってしまう人が多い理由は、公的保障を知らなすぎて自己資金で備えられないと勘違いしているケースや自己資金でも備えられるものに加入しているケースが多いように思います。

例えば、医療費の自己負担に上限があることを知らずにガン治療には何百万円もかかると言われて医療保険に加入するといった事例や、自分の車が台風で傷ついたときのために加入する車両保険は多くの人にとって自己資金で賄えるできごとです。

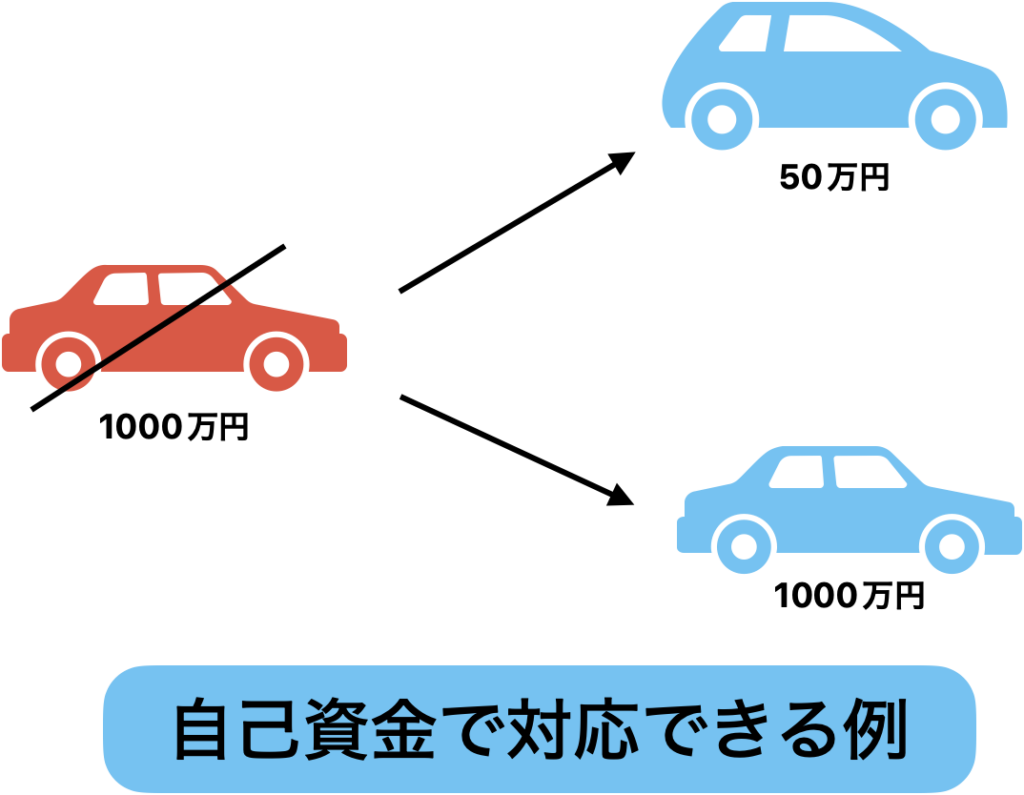

1,000万円の車が壊れたら50万円の車を買い直せば、生活の足には困りません。お金がたくさんあれば1,000万円の車を買い直してもいいと思いますけどね。

自己資金で備えられることに対策している保険は加入しないことをオススメします。

詳細はこちら!!

未来志向なら、貯金だけでなく株式投資が必要な理由

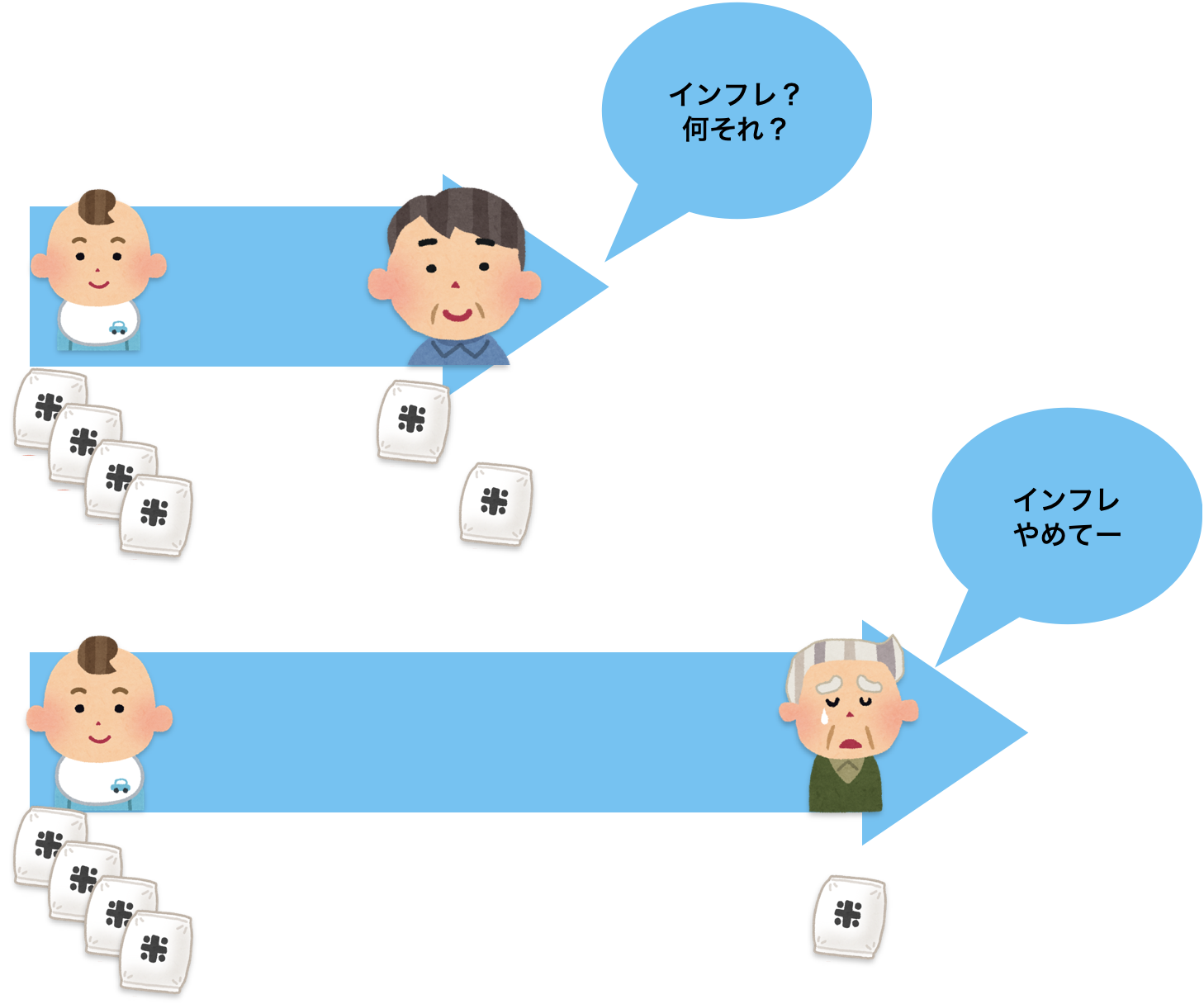

物価が上がるということはお金の価値が下がるということと同じことです。

お金はモノやサービスと交換するための道具と考えたときに、同じお金の量で交換できるものの量が減ってしまうからです。

例えば、明治時代には1円でお米を10kgほど買えたと言われています。その時代は1円の価値が今よりもはるかに高かったわけですが、現在では米10kgを買おうと思ったら7,000円ぐらいの相場になっています。

お金を米と交換する道具としたときに、明治時代と比べると1円の価値が7000分の1になっていると言い換えることもできます。

物価が上がりつづけると、今持っているお金の価値は下がり続けます。

貯金だけで未来に備えようとすると、同じお金で買えるものの量はどんどん減っていきます。

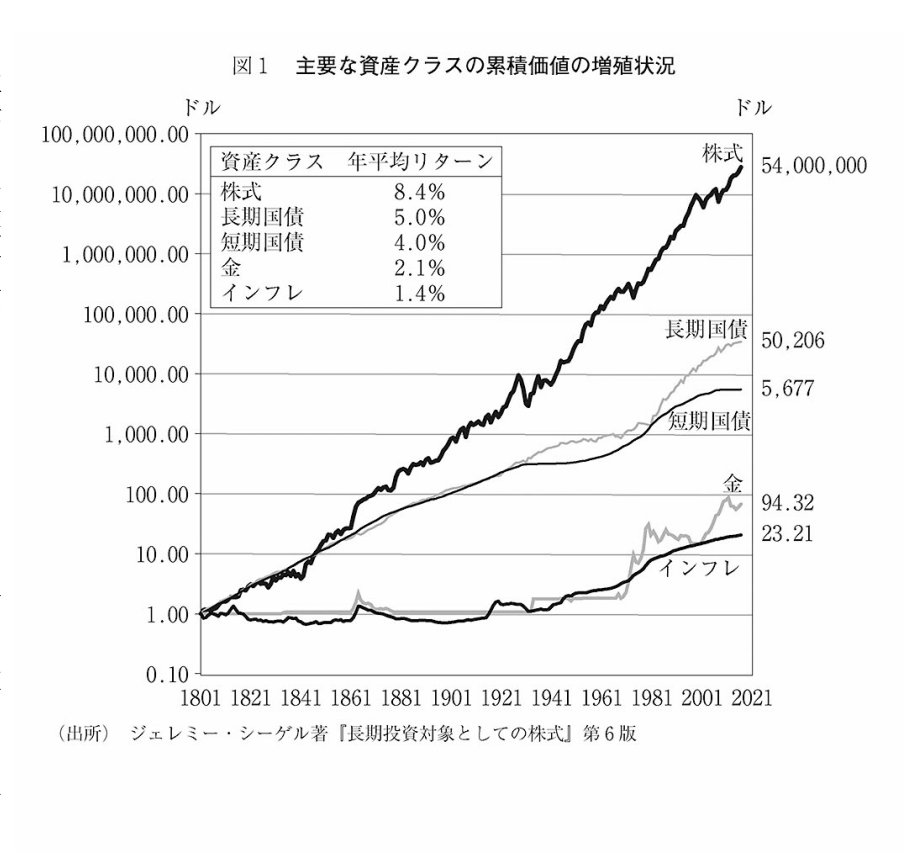

一方で、200年の歴史上、株式の価値はインフレを超えてはるかに上昇しています。

上の図は資産クラスごとの増加状況を示したものですが、1ドルの価値があるものは200年で23.21ドルに値上がりしている一方で、1ドルの株式は5400万ドルの価値になりはるかにインフレを上回っています。

この図を見ると、長期の資産形成で株式を利用しない手はないように思います…

詳細はこちら!!

投資を始めることが、お金持ちへの近道

r>gというのはフランスの経済学者であるトマ・ピケティ氏が提唱した公式です。

Rは「return on capital (資本収益率)」でGは「economic growth rate (経済成長率)」のことで、株式投資などの資本から得られるお金の成長率>労働で得られるお金の成長率という残酷な事実を表しています。

収入の上昇速度よりも、投資の生み出す利益の増加の方が早いというわけです。

株式投資を始めたら、誰でも資本収益を手にできます!!

でも、そこで問題になるのが「手数料」です。投資家はインデックス投資さえやっておけば、資本収益の全てを手に入れられると勘違いしがちですが、実際はそうではありません。

高コストの温床である銀行や証券会社の「窓口」、信託報酬手数料の高い投資信託など罠はたくさんあります。

それらの罠をすでに回避している方法が、よくネットでも話題になる「オルカンをネット証券で」です。資本収益を得るためには高コストを避ける必要があります。

そのことについても詳しく解説しています。

学資保険の上位互換:掛け捨て保険❌インデックス投資

小さな子どもがいる家庭では、一家の大黒柱に万が一があったときに経済的に困窮してしまうことがあるので、まとまったお金がなければ死亡保険は必須です。

でも、死亡保険として学資保険を使うことはオススメしません。

というのも、学資保険の死亡保険金は、せいぜい自分が満期までつみたてた金額に色をつけた程度が上限です。理由は「貯蓄されている」保険だからです。他人に不幸があったときにそのお金を使えませんよね。

みんなから少額お金を集めて、困っている人に大金を分けてあげるというのが本来の保険の役割です。貯蓄性のある保険で、そのようなことはできません。

掛け捨ての保険は、困った人が大金をもらえることができる仕組みなのです。

そして、学資保険よりはるかに安い掛け金の掛け捨て保険に加入したら、浮いたお金でインデックス投資を運用しましょう。

教育費が必要になるまでの長い期間を貯金で備えようとするとインフレで資産価値が目減りしてしまう可能性が高いからです。

詳細はこちら!!

家計管理を制するものは、資産形成を制する

この公式の中で最も大切なのは収入ー支出を黒字にして、純利益を確保することです。そのために、家計の全体像を把握する必要があります。

そのためにわたしが必要だと考えていることは以下のようなものです。

- 家計簿アプリを使う

- 現金は使わない

- 身の丈にあった買い物と借金の関係を知る

- 固定費を削減する

詳細はこちら!!

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓