資産形成のカギ⑤:投資を始めて不労所得を得ることがお金持ちへの近道

Warning: Attempt to read property "post_title" on null in /home/c6632555/public_html/gouriteki.com/wp-content/themes/jin/functions.php on line 632

Warning: Attempt to read property "ID" on null in /home/c6632555/public_html/gouriteki.com/wp-content/themes/jin/functions.php on line 634

Warning: Attempt to read property "post_content" on null in /home/c6632555/public_html/gouriteki.com/wp-content/themes/jin/functions.php on line 637

目次

お金持ちになるためには、働かずにお金を増やす「仕組み」が重要

- 「働かずにお金を得るなんて最低だ!」

- 「働かざるもの食うべからず」

という価値観を持つ人は多いかもしれません。

しかし、資本主義社会において、資産からの収益がなければお金持ちになるのは難しいです。

なぜなら、資産の成長の方が、労働の成長よりも早いからです。

フランスの経済学者トマ・ピケティ氏は、r(資本収益率)がg(経済成長率)を上回るという公式「r > g」を提唱しました。

これは、労働収入よりも資産収益のほうが増えやすいことを意味します。

働いても働いても労働による収入は増えにくくて、株式などの資産から得られる収益は何もしなくても増えていくことを表しているのです。

株などの資産を持ち、その利益を享受できるポジションにいることが、長期的にお金持ちになるためには有利だということを示しています。

全世界株式インデックス投資のススメ

投資を始めるなら、長期的に安定したリターンが期待できる「全世界株式インデックス投資」がオススメです。

わたしが実践して購入している「eMAXIS Slim 全世界株式 (オール・カントリー)」は、その中でも手数料が安く、初心者から上級者まで幅広く利用されています。

長期で見れば5%程度のリターンが期待できる「全世界株式インデックス投資」は、初心者から上級者までにオススメの投資方法です。

手数料が安く、預金と組み合わせることでリスク管理も簡単にできます。

ネット証券で投資を始めよう

投資を始める際には、取引手数料を抑えるためにネット証券を利用することが推奨されます。ネット証券なら、購入手数料や運用手数料が低く、手元に残る利益が大きくなります。

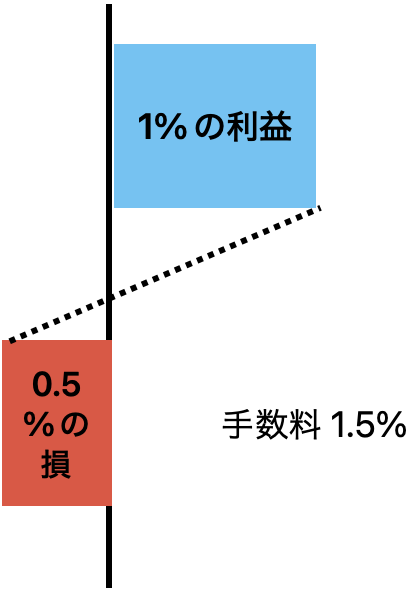

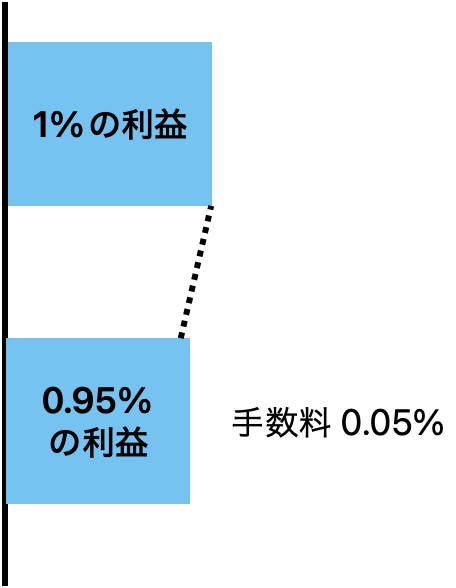

手数料は投資の利益に大きな影響を与えるため、できるだけ低い手数料のネット証券で取引することが重要です。具体的には、1.5%の手数料と0.05%の手数料の違いは、長期的な利益に大きく響きます。

例えば、上の図では期待リターン1%の投資商品があったときに手数料が1.5%の場合と0.05%であった場合を比較しています。

手数料が1.5%であれば期待リターン1%の投資商品の実質の期待リターンはマイナス0.5%になります。一方で、オルカンのように手数料が0.05%であれば、実質の期待リターンはプラス0.95%になります。

対面の銀行や証券会社ではなく、ネット証券を活用することで手数料をできるだけ低くした投資をしましょう。

オススメはわたしも利用しているSBI証券です。

手数料をできる限り抑えてインデックス投資をやりたいという人にオススメのネット証券です。

長期投資には「株式」がオススメ

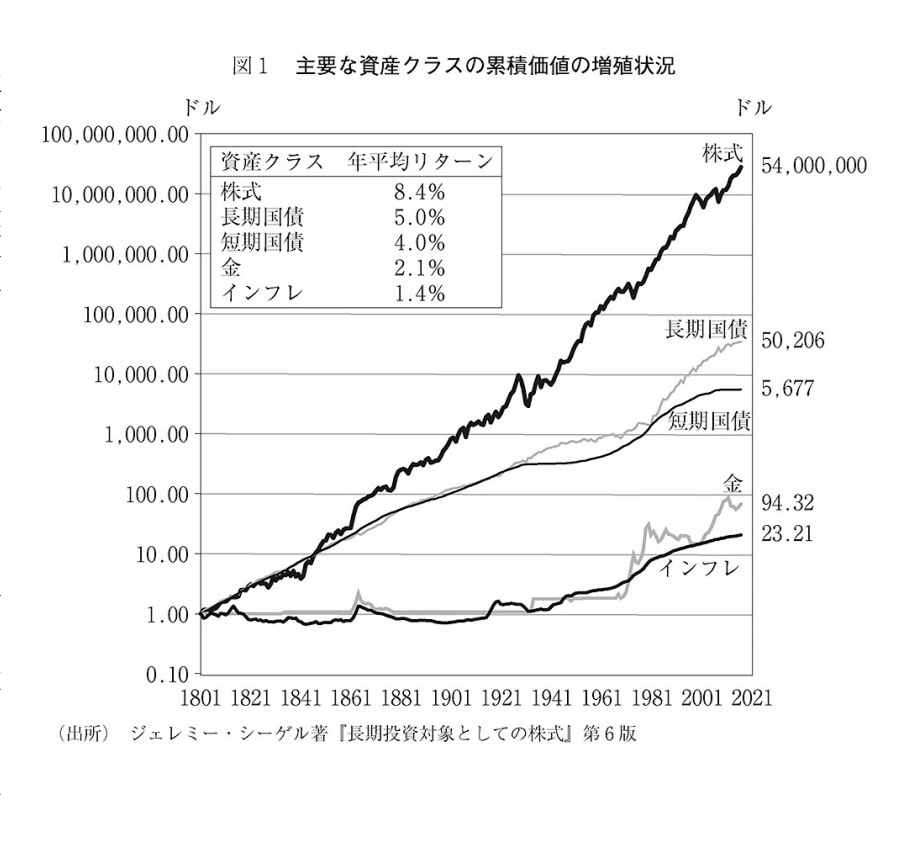

長期的に資産を増やすためには、株式が最も有利な選択肢です。歴史的なデータを見ると、複利の効果で株式は他の資産に比べて大きく増加しています。

220年のデータで、株式は5400万倍に増加しており、長期投資には最適な資産です。複利効果が大きいため、時間を味方にして資産を増やしましょう。

一方でインフレで物価は23倍に増加しています。これは、預金の価値が220年で23分の1になっていることと同じ意味です。長期では預金の価値は目減りするので、長期になるほど不利な資産と言えそうです。

投資信託で分散投資をしよう

投資信託は、少額からでも分散投資が可能な便利な投資方法です。

特に、eMAXIS Slim 全世界株式は100円から世界中の株式に投資できるため、分散投資をするならば、初心者にも上級者にも最適と考えます。

投資信託を利用することで、1つの株式や国に集中せずにリスクを分散でき、長期的な資産形成に役立ちます。

NISA口座を活用しよう

投資で得た利益を非課税にするために、NISA口座を活用することが推奨されます。2024年からは新NISA口座がスタートし、年間360万円までの投資が非課税になります。

NISA口座以外の口座 (= 特定口座、一般口座) であれば、得た利益の20%程度に税金がかかります。例えば、NISA口座を使わずに投資をしたとき、1000万円の利益が出たら200万円の税金を払う必要があるのです。

NISA口座は、利益が非課税になるので、せっかく得た利益を最大限に生かせます。

長期インデックス投資と組み合わせることで、より高いリターンを目指せます。

まとめ

投資を始める際に気をつけるべきポイントは、ネット証券の利用、株式投資の選択、そしてNISA口座の活用です。これらのポイントを押さえれば、長期的に安定した資産形成が可能になります。

ぜひ、スマホで簡単に始められるこの投資方法を試してみてください。

投資はリスクが伴いますが、長期的な視点で着実に資産を増やすことができます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓