【シンプル・イズ・ベスト】わたしの投資ポートフォリオ紹介

今回は、わたしの投資ポートフォリオをご紹介します。

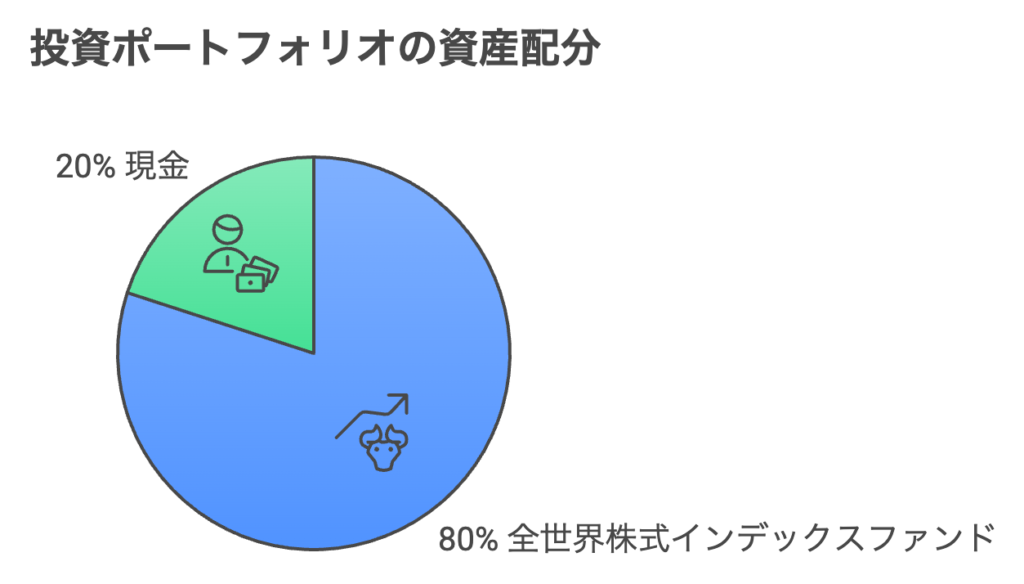

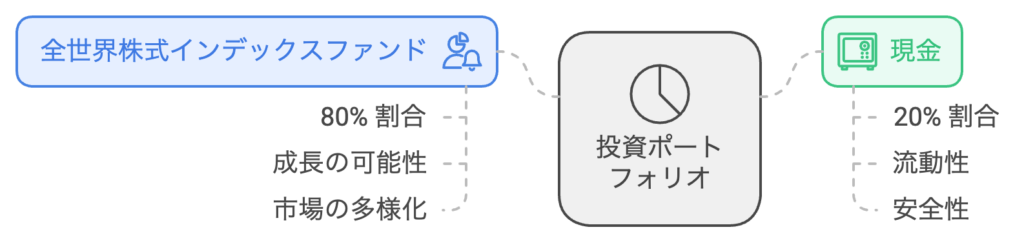

わたしのポートフォリオは全世界株式インデックスファンドと現金だけのシンプルなポートフォリオです。

投資商品は何買ってるの?

全世界株式インデックスファンド だけです。

毎回、同じことを言って大変恐縮ですが…

当ブログでは、全世界株式インデックスファンドのeMAXIS slim 全世界株式 (オール・カントリー)と現金だけのシンプルな資産形成を推奨しています。

わたしの投資ポートフォリオの内訳

- 全世界株式インデックスファンド:80%

- 現金:20%

わたしのポートフォリオ全体のリスクとリターン

80%を全世界株式インデックスファンド、20%を現金で運用した場合、リスクとリターンは以下のようになります。

- 期待リターン:年率 約4.8%

- リスク(標準偏差):年率 約15.2%

※(全世界株式の期待リターン(6.0) × 0.8)、(全世界株式のリスク(19) × 0.8)

このポートフォリオ構成で、長期的な資産成長を目指しつつ、現金で普段の生活費や子どもの教育費にも備えることができるようにしています。

※現金を所有しているので、全世界株式インデックスファンドだけを所有しているよりポートフォリオ内では、期待リターンもリスクも低下します。

全世界株式インデックスファンドについて

私が選んでいる全世界株式インデックスファンドは、世界中の株式市場に分散投資することで、グローバルな経済成長の恩恵を受けることを目指しています。

- 期待リターン:年率約6%

- リスク(標準偏差):年率約19%

これらの数値は、水瀬ケンイチさんの「ほったらかし投資術」という書籍の記述を参考にしました。

個人投資家必読の一冊です。

(水瀬ケンイチ. 改訂版 お金は寝かせて増やしなさい (p.77). フォレスト出版株式会社. Kindle 版.)

世界市場ポートフォリオの期待リターンとリスクを、ツールで計算すると以下のとおりです。

- ①ファンドの海「長期投資予想/資産配分分析」 期待リターン(年率):+5・4% リスク(年率):19・0%

- ②ひと手間くわえた積立投資で資産形成「資産配分分析」 期待リターン(年率):+6・2% リスク(年率):19・2%

現金の役割

ポートフォリオの20%を占める現金は、主に以下の2つの目的で保有しています:

- 緊急時の備え

- 子どもの教育費の確保 (※生活費は除く、主に習い事や高校・大学の授業料を想定)

- 生活費

家庭によって、子どもの教育費は金額が大きく異なるのではないかと思います。

まとめ

シンプルな構成ながら、長期的な資産形成と子どもの将来への備えを両立させたポートフォリオを心がけています。

リスクやリターンの調整も現金とオルカンの比率を調整するだけでできます。

オルカンはそれなりにハイリスクな商品なので、少なくともわたしより投資が上手だと思わない人であれば、過剰なリスク・リターンは必要ないかと思いますので、オルカン1本をオススメします。

(※ちなみに、わたしは過去に全世界株式インデックス連動ETFのVT (バンガード・ワールド・ストックマーケット)を買っていた時期があって、オルカン以外も所有しています。

でも最近はオルカンしか買っていませんし、今のわたしのオススメはオルカン1本と現金だけのポートフォリオです。

理由は、リターンとリスクの調整が現金とオルカンの比率を調整するだけで簡単にできるからです。

現金の比率を上げればリターン↓、リスク↓のローリスク・ローリターンになりますし、オルカンの比率を上げればリターン↑、リスク↑のハイリスク・ハイリターンになります。

シンプルにリスクを調整できるので、ぜひオススメしたいポートフォリオの組み方です。

以下、わたしのポートフォリオを見直したときの記事です。

ジュニアNISAは100%がオルカンなので、「3年以上オルカンに全力投資をするとこうなる」というのも公開しています。3年時点で250万円以上の利益を叩き出しています。(2024/11/23現在)

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓