【もうやめたい】貯蓄型保険を徹底解剖!!やめるための心理的コツも解説

目次

貯蓄型保険をやめるための考え方を解説

貯蓄型保険は、解約しにくい仕組みがふんだんに散りばめられている商品です。

「損失回避」という人間の性質がよくわかっている商品だと思います。

「貯蓄型保険を今、解約したら損しちゃう」

「今、保険をやめたらもったいないけど…」

この記事は、貯蓄型保険をうまくやめる方法はないのかなぁと思っている人に伝えたい内容になっています。

商品の仕組みを解説しますので、それを理解して解決の糸口にしてくれると嬉しいです。

参考文献は次の2冊です。

これらの本を参考にして、仕組みをまとめると以下のようになります。

- つみたての前半は、「掛け捨て」の保険

- つみたての後期は、利回りの低い投資

この2つが合わさったものが、貯蓄型保険といえます。

そもそも貯蓄型保険というのはあり得るのでしょうか?

保険というのは、有事に備えるために、多くの人から少額のお金を集めることで成り立っているはずです。

それなのに、保険で「貯蓄型」ができるということが不思議になりませんか?

そのことがわかるように貯蓄型保険について、以下の項目に分けて解説します。

貯蓄型保険の仕組み

- つみたての前半はほぼ「掛け捨て」

- つみたての後半は利回りの悪い「投資」

- 払い込み満期の直前なら解約しない選択肢もある

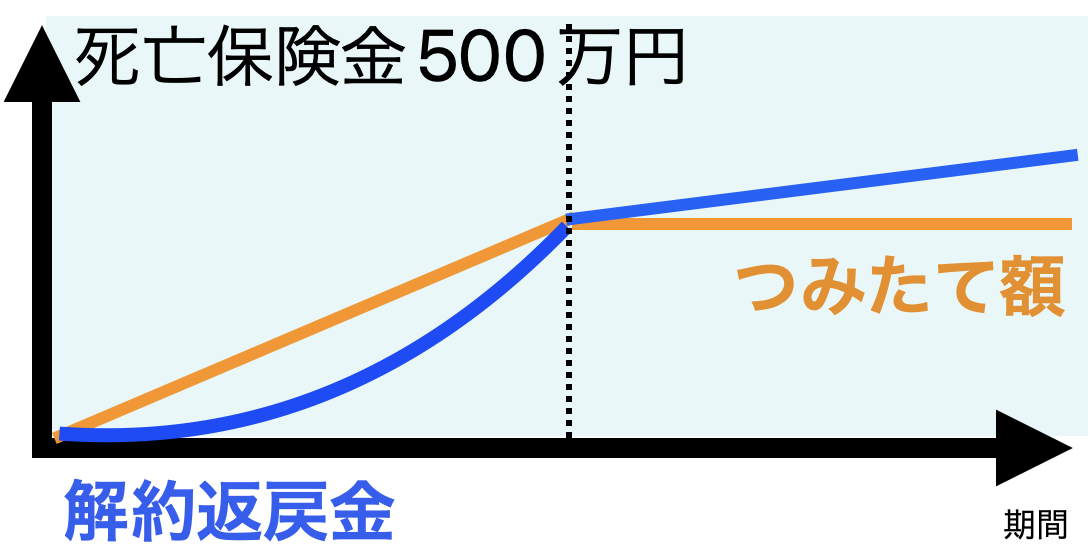

基本のグラフは保険会社がよく提示している貯蓄型保険のこの図です。

この図を用いて解説をしていきます。

まず、貯蓄型保険とは?

貯蓄型保険とは、例をあげると以下のような商品名で売られています。

- 終身保険 (ドル建てなども)

- 養老保険

- 変額保険 (ドル建てなども)

- 個人年金保険

- 学資保険

- 積立保険

掛け捨ての保険とは違って「元本が手元に残る」ということをセールスポイントにして、売り出している事が多い保険商品です。

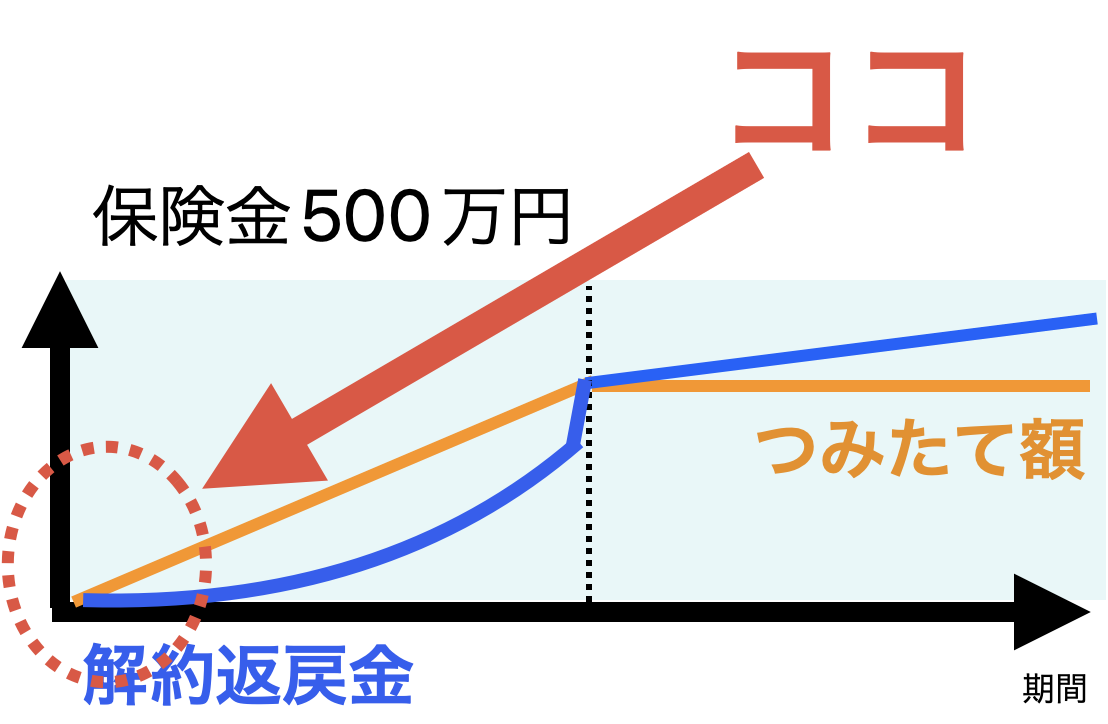

つみたての前半は、ほぼ「掛け捨て」保険

貯蓄型保険のつみたて初期は「掛け捨て」保険と同じ仕組みです。

少額の保険料を払い込むことで、大きな保険金を受け取ることができます。

つみたて前半の解説

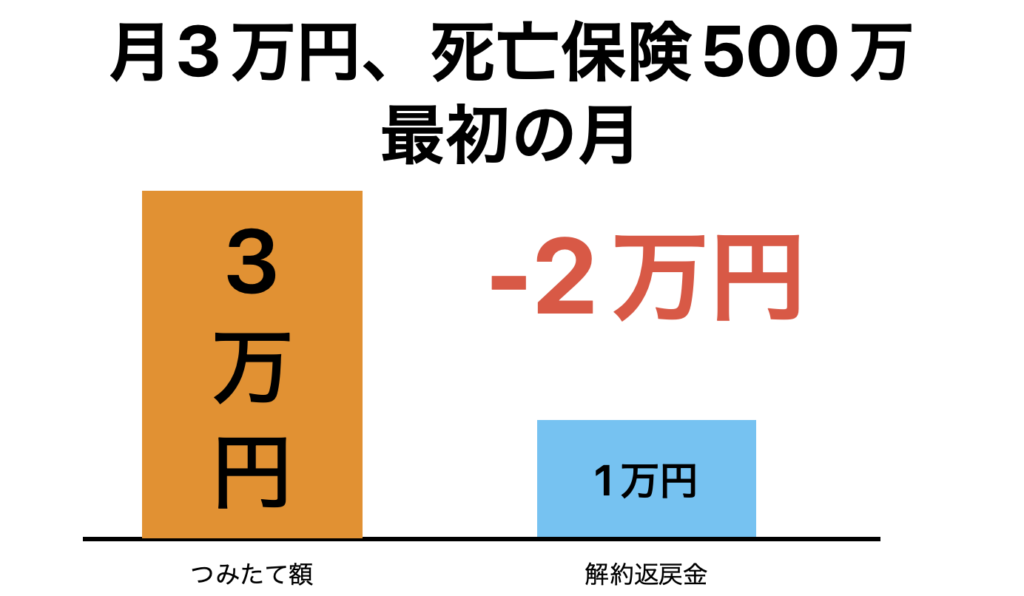

月3万円のつみたて保険で、死亡保険金が500万円の場合の、初月の解約返戻率は30%とします。

1回目の保険料を払った場合、どうなるでしょう??

答えは下の図のようになります。

つみたて初期は、掛け捨てと同じ動きをしているのです。

始めたばかりのつみたての3万円の内訳は

- 2万円が「掛け捨て」

- 1万円が「貯蓄」

と、とらえることができます。

つみたての期間が長くなるほど徐々に掛け捨ての部分が減って、最後は少し金利がついた貯蓄のようになっていきます。

掛け捨て→貯蓄に、徐々にシフトしていく商品なのです。

初めの時期は少額の掛け金で、比較的大きな死亡保険金を得られる仕組みになっています。

つまり、「掛け捨て」の保険を払っているようなものですから、初期に解約すると契約者が損(?)するというのは当たり前です。

人間は損すると思うと途中でやめることができなくなります。

損失回避の心理を利用することで貯蓄型保険はやめにくい商品設計になっているのです。

そのため、貯蓄型保険を解約する方法として、以下のような考え方をオススメします。

保険に入ったのだから、少額を出し合っているのです。だから、損して当たり前だと思えるようになると、解約のハードルは下がるかもしれません。

参考にしてみてください。

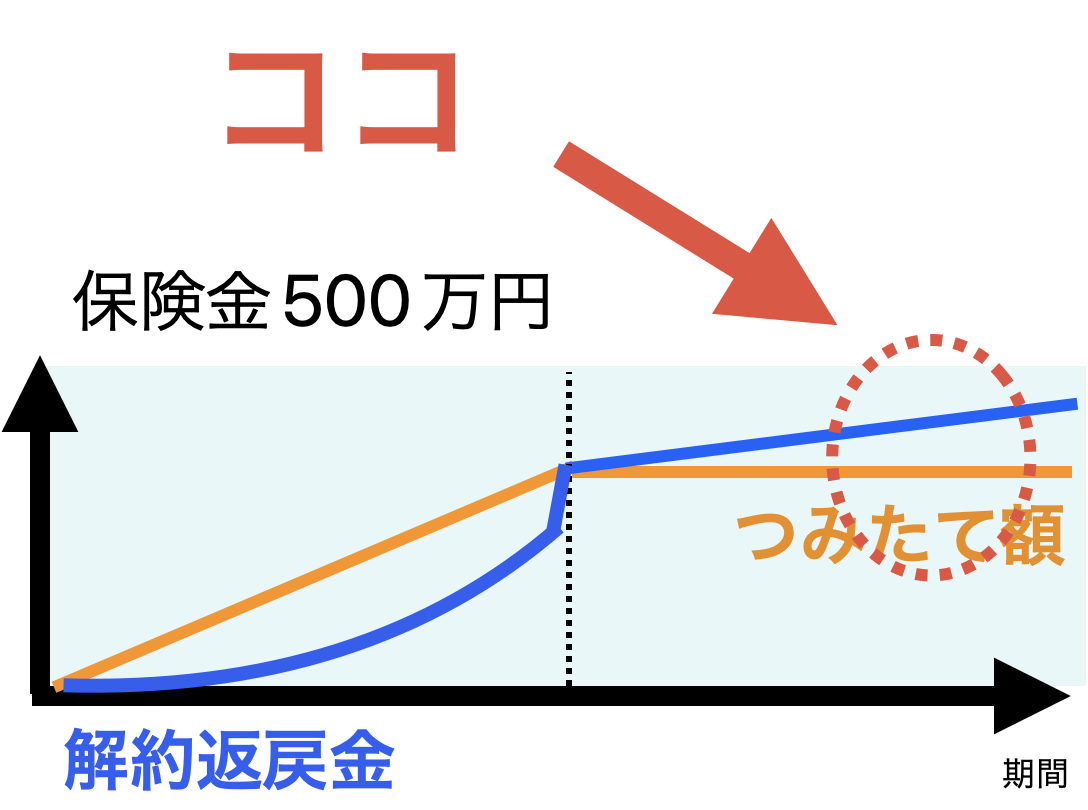

つみたての後半は利回りの悪い「投資」

貯蓄型保険のつみたて後半は利回りの悪い「投資」と同じ仕組みです。

理由は、支払った保険料に対してほとんど死亡保険金が出ないからです。

つみたて後半の解説

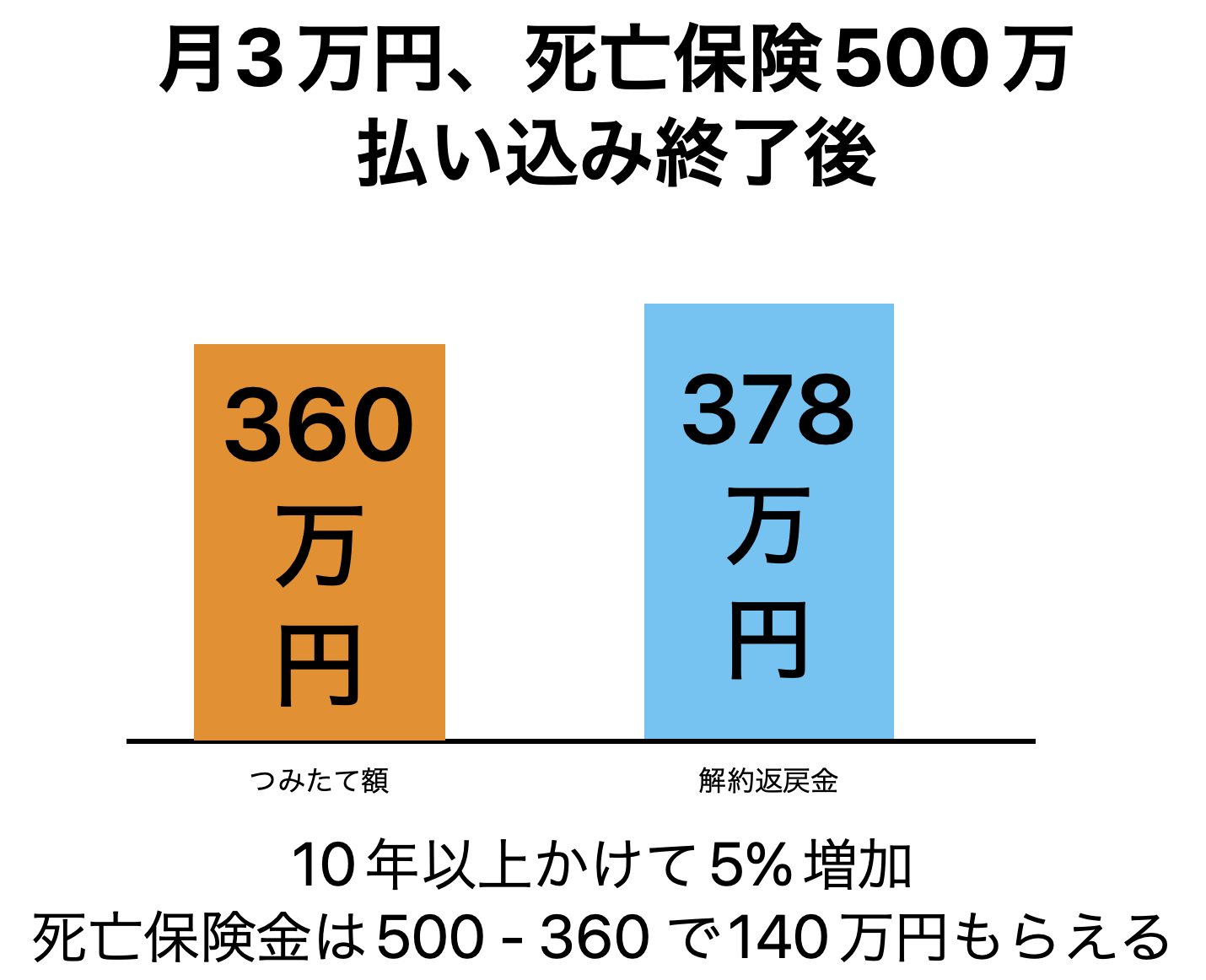

月3万円のつみたて保険で、死亡保険金が500万円の場合、10年間で払い込みが終了した時点を考えます。

払い込み終了後は支払う保険料はありません。

その後は解約返戻金が少しずつ増えます。

という売り文句をよく聞きますよね。

払い込みの期間を過ぎた後の保険について考えてみましょう。つみたてた額の105%が帰ってくるということにしてみます。

月3万円の10年間のつみたて額は 3万円✖️12ヶ月✖️10年間で360万円です。

- 払い込み後は360万円の保険料をかけて、死亡時に140万円がもらえる保険です。

- 10年かけて5%の利回りになる場合、年間の単利は約0.5%です。

払い込みが終わった後は、保険の機能はほとんどありません。

死亡保険金が500万円といっても

そのうちの360万円は、自分でつみたてた金額です。

つまり、「死亡したら140万円もらえる商品」と言い換えることができます。

また、10年以上かけて5%増加する年利で約0.5%の商品であれば、元本の損失はないですけど、投資商品としての魅力は少ないと言えます。

年利0.5%は予想される物価上昇率よりも低いので、インフレが起こったときに将来的な価値が低下することにも注意が必要です。

また、金利が上昇すると資金拘束のない個人向け国債よりも魅力がない商品になってしまいます。

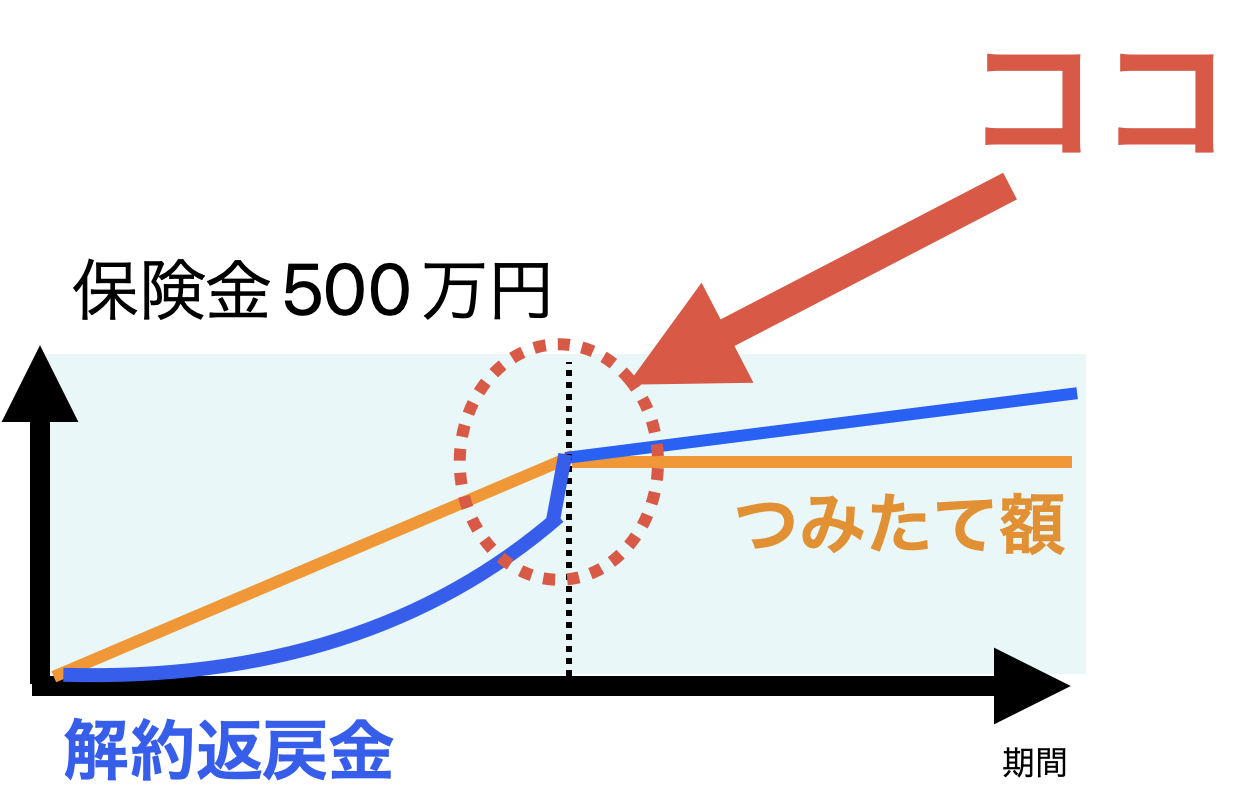

払い込み満期の直前なら解約しない選択肢もある

最後は例外として払い込み「直前」なら解約しない選択肢もある

ということについて解説します。

多くの貯蓄型保険は払い込み満期に近づくと、解約返戻金が急上昇する仕組みになっています。

満期まで持ち続けなければ、大きく損しますよ

ここでも「損失回避」を嫌う人間の性質を上手に利用して、解約しにくいようになっています。

個人的には直前でも解約してインデックス投資に切り替えてもいいと思いますが、多くの人はそのような行動は取れないと思います。

ざっくり払い込み終了まで「5年程度」を区切りに、解約するか継続するかを考えるといいと思います。(大体の商品はこの辺りで損益分岐になる…)

ただ、この商品を買ったことで、わだかまりが残る人は「直前」でも解約を検討に入れていいと思います。

保険は金融商品ですから、思い切って損切りすることも時と場合によっては必要だと思います。

まとめ

貯蓄型保険の特徴について解説しました。

貯蓄型保険の前半は「掛け捨て」保険のようなものなので返戻率が低くなるのは仕組み上、しょうがありません。

貯蓄を基準にして考えると損ですが、最初のうちは「掛け捨ての保険」だったと考えれば少し解約するのが気楽になれるかもしれません。

「この期間は掛け捨てた!!」と思えば、損していない気分になれません?

貯蓄型保険の後半はほんのわずかな死亡保険がついた個人向け国債と同等の利回り程度の投資商品になっています。

物価上昇や金利上昇が起きると今よりも魅力の乏しい金融商品になってしまいます。

払い込み直前で解約返戻金が急に増加するので払い込み終了まで5年程度を解約の目安にするといいと思います。

感情的に続けたくないという人は、それを待たずに解約することも手です。

保険は金融商品ですから、必要ないと思ったら損切りするというのも一つの手です。

貯蓄型保険を解約するヒントになると嬉しいです。

今回の参考文献を再度紹介です。ぜひ、手に取って読んでみてください。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたら