子育て世帯は知らないと損する「収入保障保険」という賢い選択

- 収入保障保険が子育て世帯に最適な理由

- 定期保険との違いと、収入保障保険が安い仕組み

- 死亡保険が本当に必要な世帯・不要な世帯の見分け方

- わが家(月3,750円・保障5,280万円)の実際のケース

目次

収入保障保険とは——月4,000円以下で5,000万円超の保障が得られる死亡保険

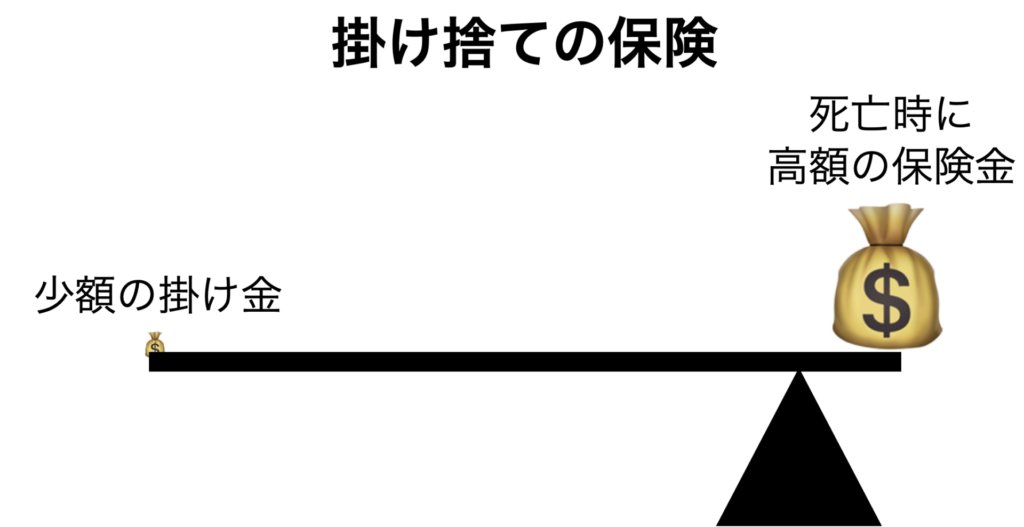

収入保障保険は、民間の生命保険の中の「死亡保険」に分類される掛け捨て保険だ。加入者(世帯主)が死亡または高度障害状態になったとき、残された家族に保険金が支払われる。

わが家では月額3,750円の掛け金で、38歳時点で総額5,280万円の保障を確保している。これだけの保障が月4,000円以下で手に入るのは、掛け捨て保険ならではの「てこの効き方」があるからだ。 民間保険に懐疑的なわたしが「やむを得ず加入している」数少ない保険がこれだ。

なぜ「収入保障保険一択」なのか——病気・ケガは公的保障で十分だから

「保険で備えるべきリスク」と「公的保障で備えられるリスク」を分けて考えることが大切だ。

生きているときの病気やケガは、以下の公的保障の組み合わせで対応できる。

- 健康保険(医療費の7割を負担)

- 高額療養費制度(月の自己負担を数万円に抑える)

- 障害年金(重い障害が残った場合に支給)

これらを活用すれば、どんな重病でも月10万円程度の自己負担で収まることが多い。10万円程度なら保険ではなく貯金で備えることは多くの人にとって可能だ。

一方、世帯主が「死亡・高度障害」になった場合だけは話が違う。残された家族の生活費を何十年分も一気に準備する必要があるため、てこの効いた保険で備えることに合理性がある。だから「死亡保険だけは必要」という結論になる。

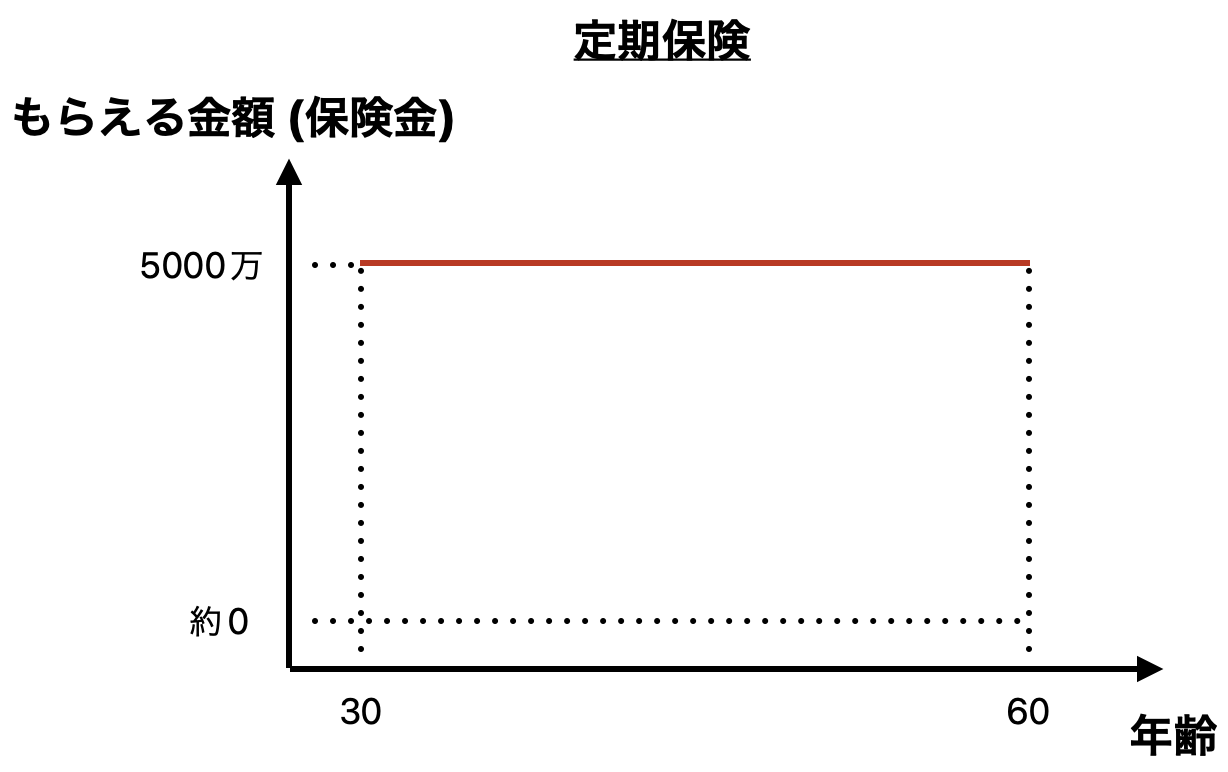

「もらえる額が減る」のはデメリットではなく、子育て世帯には合理的な設計だ

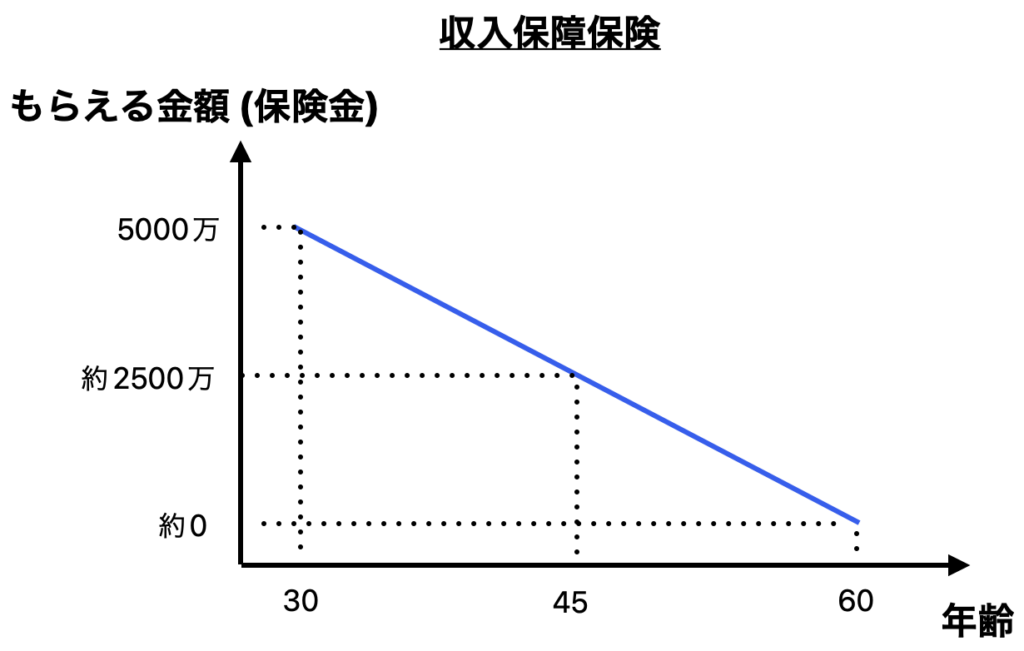

収入保障保険は時間が経つほどもらえる保険金が減っていく。これをデメリットとして紹介する保険会社もあるが、実際には子育て世帯にとって非常に合理的な設計だ。

考えてみてほしい。世帯主が30歳で亡くなったとき、子どもはまだ小さく、配偶者は何十年分もの生活費を必要とする。一方で50歳で亡くなったとき、子どもはすでに成人しており、必要な保障額はずっと小さくなっている。

つまり「若いときに大きく・年をとるほど小さく」という収入保障保険の保障の減り方は、子育て世帯が実際に必要とする保障の大きさとぴったり一致する。定期保険のように最後まで同額の保障を維持する必要はなく、その分掛け金が安くなるというわけだ。

死亡保険に加入する前に「誰に・いくら必要か」を考える

死亡保険を考えるときの出発点はシンプルだ。「自分が死んだとき、誰にいくら必要か」を考えること。

例えば独身の人が死亡したとき、誰かに残すべきお金は基本的にない。だから独身者に死亡保険はほぼ不要だ。

共働き世帯も、配偶者の収入があるため、必要な保障額はぐっと小さくなる。遺族年金・配偶者の収入・貯金の合計で生活が維持できるなら、高額な死亡保険は不要だ。

逆に片働きで幼い子どもがいる世帯では、世帯主に万が一があったとき配偶者だけで何十年もの生活費を賄う必要がある。この「万が一の大きなリスク」を低コストでカバーするのが収入保障保険の役割だ。

まとめ——収入保障保険は「子育て中・片働き」世帯だけにすすめたい保険

民間の保険は基本的に不要なものが多い。しかし収入保障保険だけは、子育て中・片働きの世帯にとって合理的な選択肢になる。

ポイントをまとめると、掛け捨てなので掛け金が安く、年齢が若いほど保障が大きいため子育て世帯のライフステージに沿っている。

病気・ケガは公的保障と貯金で備えて、死亡リスクだけを保険でカバーするというシンプルな考え方だ。 貯金が十分に積み上がれば解約すればいい。保険はずっと持ち続けるものではなく、必要な期間だけ使うものだと思っている。

- ✓掛け金が安い — 月数千円で数千万円の保障が得られる掛け捨て設計

- ✓子育てのライフステージに沿っている — 子どもが小さいときほど保障が大きく、成長とともに自然に減る

- ✓病気・ケガは公的保障でカバー — 死亡リスクだけを保険でカバーする考え方がシンプルで合理的

- ✓貯金が増えたら解約できる — ずっと持ち続ける必要はない。必要な期間だけ使えばいい

- ✓独身・共働きには基本不要 — 「誰に・いくら必要か」を考えれば自ずと答えが出る

逆に言えば、それ以外の保険のほとんどは「公的保障+貯金」で代替できる。保険料として毎月消えていくお金を、投資に回せるかどうかが長期的な資産形成の差になる。

2人の子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

本記事は保険・投資に関する情報提供を目的としており、特定の商品への加入や投資を勧めるものではありません。記事内で紹介している保険や資産形成の方針はあくまで筆者個人の考えに基づくものであり、すべての方に当てはまるわけではありません。保険の加入・解約や投資の判断は、ご自身の家庭状況・収支・リスク許容度などを十分に考慮の上、自己責任で行ってください。必要に応じてファイナンシャルプランナーなど専門家への相談もご検討ください。当ブログは最終的な判断や結果について一切の責任を負いかねます。