資産形成のカギ①:固定費を減らすことで、自由に使えるお金を増やす

目次

資産形成の1st ステップは固定費削減

資産形成をはじめる時、最も重要なことは何でしょうか?

多くの人が投資や収入の増加に焦点を当てがちですが、実はそれよりもっと基本的なステップがあります。

ズバリ、固定費を減らす!!!

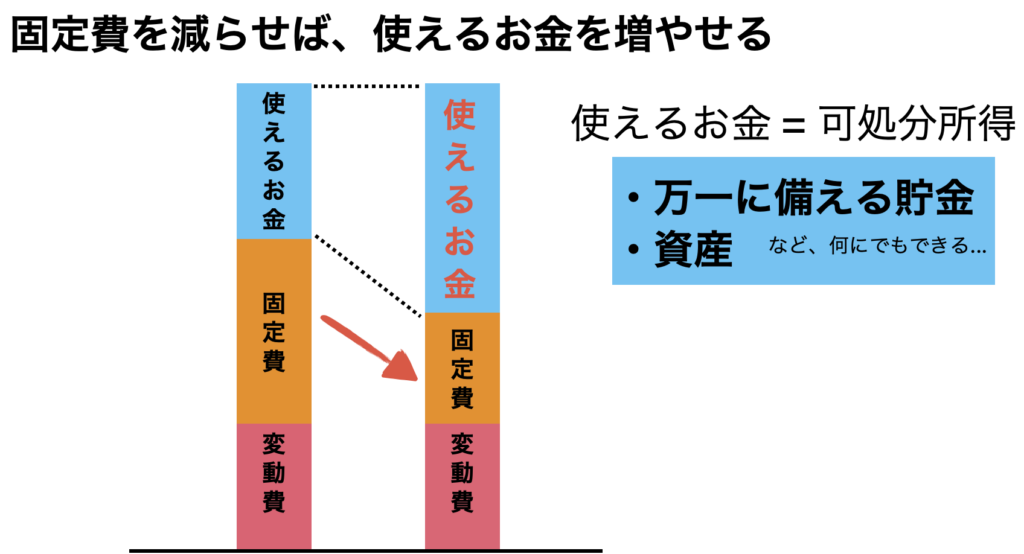

固定費を減らすことは、資産形成の第一歩です。固定費を減らすことで、自由に使えるお金 = 可処分所得が増えるからです。

そして、自由に使えるお金を、資産形成の土台にすることができます。

固定費を減らすことが資産形成の第一歩である理由は、非常にシンプルです。毎月の固定費が多ければ多いほど、手元に残るお金が少なくなり、資産形成をするための余力が減少します。

例えば、格安SIMで通信費を節約せずに3大キャリア (docomo, au, softbank)でスマホの回線を契約していたり、必要のない保険に入っていたりすると、毎月の収入を圧迫し、資産形成に回すお金が減ってしまいます。

固定費を減らすときに知っておきたい大事なポイントがあります。

「生活の質や、満足度を下げずに」固定費を減らすこと

生活の質や満足度を下げずに、賢く、必要以上に支払っている固定費を削減していくことで、今よりも生活をより楽にすることができます。

満足度を下げずに固定費を削減する方法として、当ブログでは次の2つを必ずやってほしいこととしてオススメしています。

- 保険の見直し

- 格安SIMの利用

どちらも、「1撃で」大きな固定費の見直しを期待できるからです。

また、固定費を減らして余った分を投資に回していると、投資で得られる利益がいつか固定費の大部分を占める日がやってきます。

その割合が大きくなってきたとき、みなさんも「経済的自由」に近づいています。

固定費とは何か?

固定費とは

毎月一定の金額がかかり、支出が一定のパターンで繰り返される費用のことです。

以下は、一般的な固定費の例です。

- 家賃または住宅ローン

- 水道光熱費: 電気代、ガス代、水道代など

- 保険料: 自動車保険、健康保険、生命保険など

- 車のローンまたはリース料金

- スマートフォンプラン

- 奨学金返済

固定費を減らす方法

格安SIMを使うことと、保険の見直しをすることで固定費を下げることを、このブログでは最初の目標にしています。

なぜなら、節約の中でも生活の満足度を下げずにできる方法での中で、以下のような特徴があるからです。

- 多くの人に関係がある

- 効率がいい

資産形成をするとき、手間のかかる方法をとると、めんどくさくなるのでやめた方がいいです。水道代や電気代を削ろうとすることや一部のポイ活はとても大変です。

めんどくさいと続かないのが、人間の「さが」です。

少なくとも「格安SIM」と「保険の見直し」が終わってから、他の固定費の削減に手をつけることをオススメします。ちまちま「水道」と「電気」の節約をするのはさもしいですし、効率が悪すぎるのでオススメできません。

ちなみに、もし「保険の見直し」に悩んでいる方がいらっしゃったらブログでも、Xでも結構ですので、ぜひ声をかけてください。お力になれるようにがんばります。

(保険を売りたいFPと違って、何も売りつける気はございません。)

わたしの家の固定費削減

「実践する資産形成」ですから、わたしの家でやった固定費の削減についてもお伝えします。わたしの家は夫 (39)、妻 (35)、長男 (7)、次男 (5)の家庭です。

格安SIM

格安SIMは夫のわたしは8年前から、妻は4年前から使用しています。元々、私たちはあまり、屋外でインターネットをしないので、通信容量を少なめにしていました。

- 夫:月々 約8000円→ 1390円 (日本通信SIM 10GB)

- 妻:月々 約8000円→ 980円 (楽天mobile 1GB未満)

※夫婦で年間 168,000円の節約

に変更しました。これで夫婦ともに月々で約7000円の節約になり、合算で14,000円の節約ができました。年間14,000円x12ヶ月 = 168,000円の固定費が削減できたことになります。

自宅にWi-Fiがあるし、夫婦ともに外では動画をみる習慣がないので、これで十分です。

夫のわたしは、大学病院のしがない勤務医ですが、緊急の呼び出しで困ったことは一度もありません。都会なら、なおさら困ることはないと思います。

スマートフォンのプランを格安SIMにするだけで、1万円の外食が年に17回程度できるという計算です。生活の質が上がらないはずがありません。

保険の見直し

30歳から35歳の5年間、夫のわたしは同僚の知り合いの保険の営業の方に勧められた保険に加入していました。大樹生命の「大樹セレクト」という保険でした。

あまり、内容を覚えていないのですが、入院1回で10万円もらえて、死亡保障が1億円程度ついている保険だったと思います。掛け金は毎月22,000円でした。

妻が加入していたのは、婦人科系の疾患にかかったときに、どうこうなる保険でした。掛け金は毎月 5000円でした。

自分のことながら「どういう保険かを覚えていない」ということが致命的にダメなんですけどね笑

夫婦の医療保険を共に解約して、収入保障保険の保障額 (保険金)は1億から約6000万円に引き下げました。

そして、同僚の知り合いの営業の方に断りを入れ対面の保険からネット保険にしました。

- 夫:月々 22,000円→ 3,750円 (ネオdeしゅうほ:収入保障保険)

- 妻:月々 5,000円→0円 (解約)

※夫婦で年間279,000円の節約

夫婦合算で月々23,250円の節約になり、年間23,250円x12ヶ月= 279,000円の節約ができました。

格安SIM + 保険の見直しで年間45万円の節約

格安SIMの節約と合わせると1年間で図のような節約ができました。

447,000円があれば、1回1万円の外食が年間で約45回できますね( ˊ̱˂˃ˋ̱ )

今では大反省しているのですが、こんなにも大きなお金を、知識がないことで失っていたのです。お金の勉強ってとても大事。知識がなければ気づいたときにはやられてます。

まとめ

固定費の削減は資産形成の第一歩です。

固定費の削減は「時間や労力をかけずに」使えるお金を増やせる。

最初に固定費を少なくする仕組みをしっかりと整えるだけで、長期間にわたって何もせずとも節約効果が続きます。

投資や副業には時間や労力がかかりますが、固定費の削減は最初に勉強して設定してしまえばあとはすることはありません。

わたしのように、年間50万円くらい固定費を減らすことができる家庭はたくさんあると思います。

固定費の削減は、投資や副業よりも確実で多くのお金を手元に残せる方法で、資産形成を始める時には必ずやっておきたいことです。華々しい投資・副業をする前に必ずやっておきたいことですね。