【1ヶ月でほぼ変わらず】ジュニアNISAを480万円、オルカンで3年3ヶ月続けた結果

- 投資開始から3年3ヶ月目の2025/02/01の記事です。

- ジュニアNISAをスタートしたのは、2021年10月30日。

- 子ども1人あたり240万円を2人分の計480万円、オルカンだけにフルインベストメントした資産の推移を公開していきます。

2025年が始まって1ヶ月が経過しましたね。株価も為替も上がったり、下がったりしていたようですが、証券口座はあまり確認していないので、オルカンがどうなっているかは記事を書くために月1確認という感じです。

日本国内では金利が0.5%に上がるという経済がらみの大きなニュースがありましたが、当たり前ですけど、オルカンへの影響はたいしたことなかったようです。

FOMCでの利下げ見送りですらほぼ影響なし……

さてさて……3年3ヶ月目は3年2ヶ月目と比べるとどうなったかというと…

「教育費をNISAを活用してオルカンで運用するとどうなるか??」ということを、月に1回の記録として公開していきます。

ジュニアNISA、元手480万円 (240万円を2人分)の3年3ヶ月の収支報告をします。

先月比 -69,850円

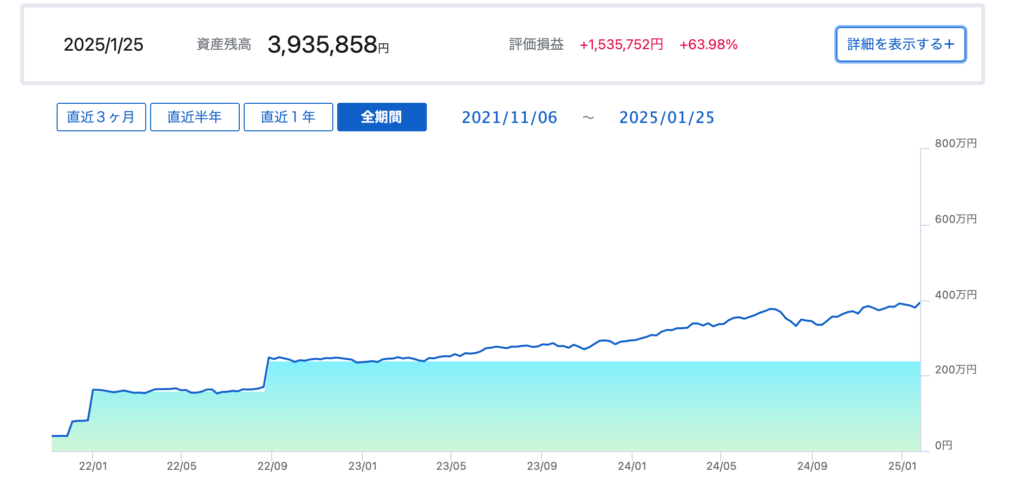

資産推移は以下のようになっています。(これは1人分)

1人分で +153万5752円 (※2025/01/25:SBI証券HPの反映は遅れるので数日前のデータです。)

この投資のつみたては次のように行いました。

- 2021年:160万円 (10〜12月の間に)

- 2022年:160万円 (月6万6666円のつみたて)

- 2023年:160万円 (月6万6666円のつみたて)

- 2024年以降:追加投資なし

2023年末にジュニアNISAの制度が終了しましたが、継続管理勘定に移行して非課税のまま引き続き運用されています。

2024年以降は追加投資をしていません。

何がすごいって、元々2人分で480万円の非課税枠だったのに現在は780万円近くを非課税で運用しているということです。

利益が増えると非課税で投資を継続できる金額も増えていきます。

これは配当金を出さずに再配当として組み込まれる資産だからこそできることです。

投資で出た利益は、非課税で将来受け取ることができるので、もっと成長した利益を受け取れることを期待しています。

教育費も立派に育ってくれることを祈ります。

特別なことをやっているわけではなく、オルカンを非課税口座で買い続けただけです。

下の記事は、3年以降ジュニアNISAでオルカンのみに投資した資産経過を記した記事です。

今なら、「新NISA」で同じことをすればいい

ジュニアNISAは終了した制度ですが、年間80万円の枠がなくなっただけなので、新しい制度である新NISAの枠を同じように活用すれば、同じように非課税で資産を増やすことが可能です。

ジュニアNISAも新NISAも非課税のメリットがあり、全世界株式インデックスファンドなどの投資商品を低コストで運用できる点は変わりません。

新NISAを使うことで、引き続き税率やコストの面で有利な投資ができるため、子育て世帯のこれから資産形成を始める人にもおすすめです。

証券会社は手数料が安くて、購入もスマホだけでもできるSBI証券を利用しています。

おすすめの証券会社です。リンクを貼っておきます。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。ぜひ、ブログを読んでみてください。

子育て世帯でも簡単に実践できる資産形成の方法だけを紹介しています。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓