保険貧乏になってませんか?保険の入り方の基本をもう一度おさらい

目次

適切な保険選びは、資産形成の成功を大きく左右します。

保険ってみんな入っているから、やっぱりわたしにも必要なのかな?

保険の入り方をもう一度見直してみる記事です。

というのも家計の生命保険料の平均は1世帯あたり、月平均で約3万円(※2018年)というデータがあります。

(引用元:太陽生命ホームページhttps://www.taiyoseimei.co.jp/net_lineup/colum/basic/009.html)

一方でわたしの家庭は、生命保険に支払っている月額は3750円です。

平均の約10分の1の保険料しか支払っていません。

小さな子どもが2人もいるのに、無責任なやつだな!

と思われる方もいるかもしれませんが、そんなことはありません。

わたしが死亡や高度障害になったときには、5000万円程度は支払われる掛け捨ての生命保険に加入していて、しっかり自己防衛をしています。

以下に、保険との賢い付き合い方のポイントをまとめました。

貯蓄型はNG!!保険は「掛け捨て」がオススメ

掛け捨て型の生命保険は、貯蓄性がない分、比較的少額の掛け金で大きな保険金が受け取れるため、万が一のリスクに対して効率よく備えることができます。

一方で、貯蓄型の保険は掛け金が高額な割に死亡時に支払われる保険金が少なく、保険としてのコストパフォーマンスが劣ることが多いです。

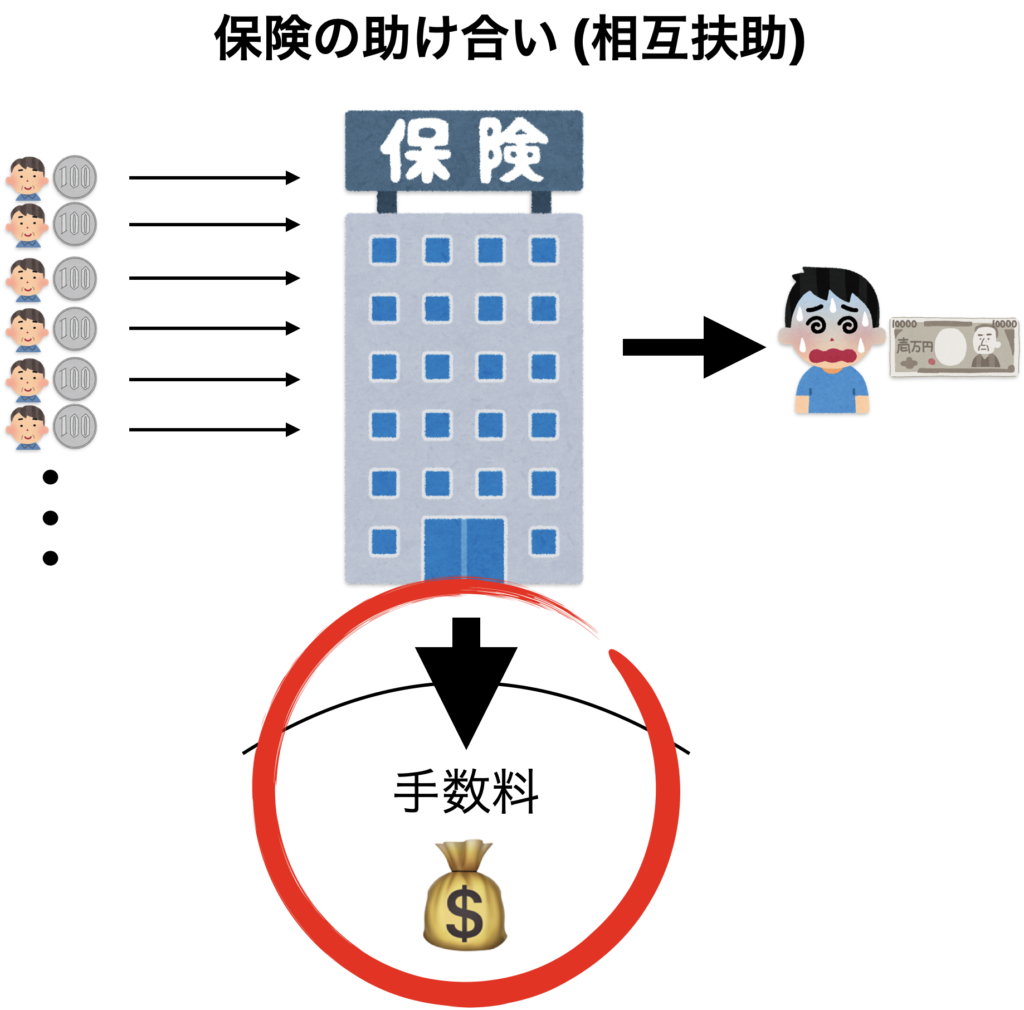

なぜかというと、保険の本来の役割は、みんなからお金を集めて「困った誰か」にお金を届けようという仕組みだからです。

貯蓄できる保険では、「自分のお金は自分のもの」という考えから抜けられないので、万が一のときに大きなお金を作ることが難しいのです。

保険の基本原則を理解する

- 「損失が大きく、確率が小さい」リスクに備える

- 自己資金 (貯金)で対応できる小さな損失には保険は不要

多くの人から少額を集めて、万が一の不幸に困っている人にまとまったお金を渡すことが保険の本来の仕組みです。

そのため、小さな損失には保険ではなく、貯金で備えた方がよいです。

というのも保険というシステムを利用するためには手数料を支払う必要があるからです。

(大手保険会社のビルが一等地に立ち、保険会社の社員が高年収なのはこの手数料が大きな金額だからと考えられませんでしょうか?

一説では、手数料は保険料の40%以上程度とも言われています。)

公的保障を知っておけば、必要な保険金は減る

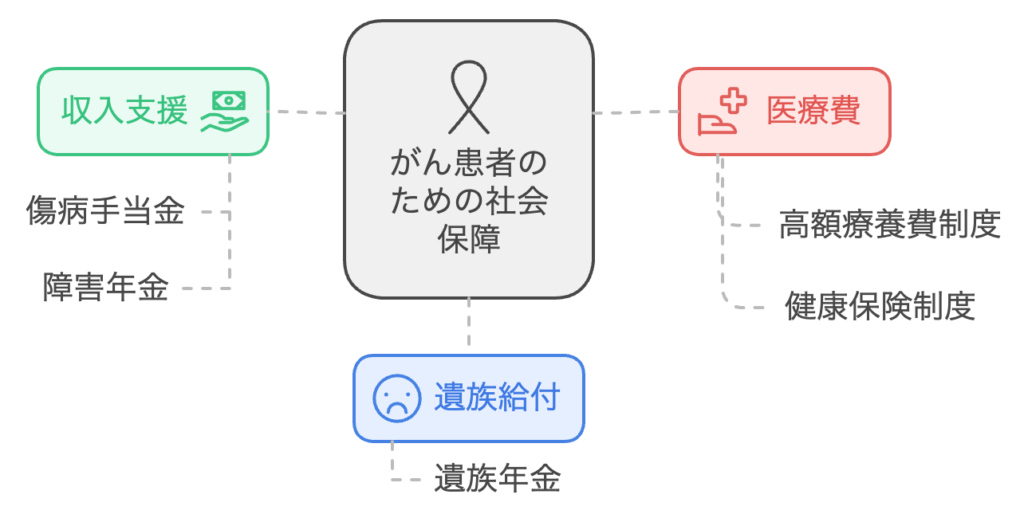

大きい損失と思っていることも、公的な社会保障からもらえるお金を計算に入れると、実は小さな損失である可能性があります。

例えば、一家の働き手が若くしてガンになった場合のことを考えてみます。

ガンの治療費は高額になったとしても、高額療養費制度のおかげで手出しは月に数万円程度です。

さらに、働けないときでも公務員や会社員のような人なら傷病手当金をもらうことができます。非課税でそのときの収入の約3分の2が保障される神制度です。

さらにさらに、亡くなったときでも遺族年金がでますので、これらの社会保障を念頭に置いておくと、万が一に必要な金額は思っているよりも少ないことが多いのです。

万が一に必要な金額が少ないのであれば、保険ではなく、手数料を取られない貯金の方が効率がいいのです。

そう考えると「損失が大きい」ケースというのはそんなに多くないのです。

具体的には、小さな子どもがいて、家庭の働き手が1人の世帯以外に生命保険が必要なケースは少ないはずです。

(※それ以外のケースで、「この場合は、どうでしょうか?」というご意見があれば、コメントよろしくお願いします。)

大きな損失と金銭的損失を区別する

- 「大きな損失」と「金銭的に大きな損失」は異なる

これは例えば、独身者が死亡する場合が挙げられます。

独身者が死亡することは、本人にとって大きな損失です。

しかし、金銭的な損失ではありません。

なぜなら、死亡することでお金に困る人は誰ひとりいません。

「感情的に」大きな損失と、「金銭的に」大きな損失は異なります。

どうなったらお金に困るのか?ということを保険に入るときにはシミュレーションしましょう。

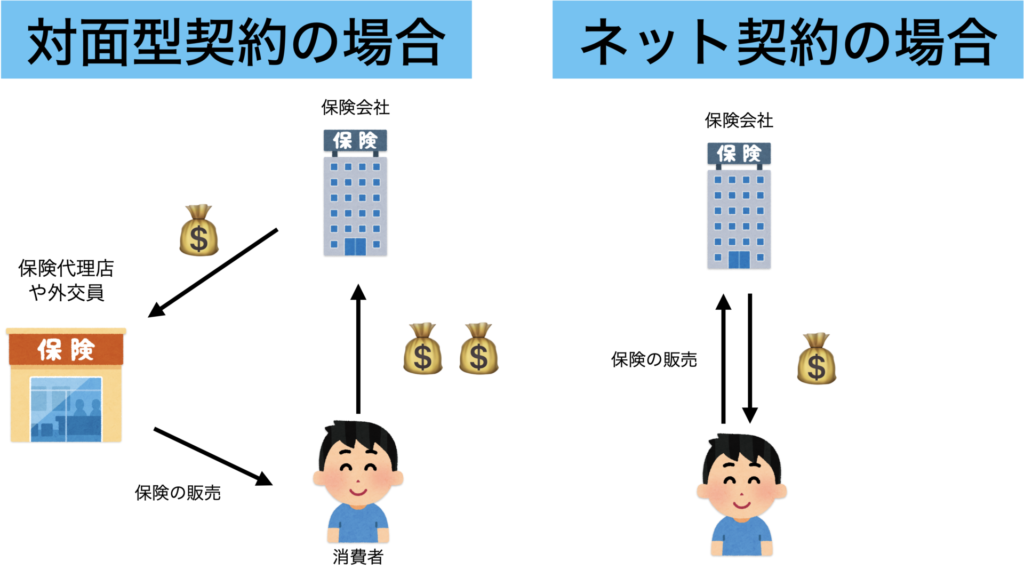

ネット保険を活用する

- 対面型よりも大幅に安い保険料で同等の保障が得られる

- コールセンターのサポートで安心感も確保

対面型契約の場合は、保険代理店や外交員などの仲介者にも報酬が必要になります。

そのため、ネット型のように保険会社と直接契約する場合よりも保険料が高くなります。

わたしが実践している保険の入り方

具体的な保険選びの例

- 生命保険:収入保障保険を月3750円 (掛け捨て、死亡時は約5000万円)

- 医療保険:入っていない (健康保険制度や高額療養費制度があるため)

- 自動車保険:年間 32,000円 (対人・対物は無制限、車両保険は加入していない)

- 火災保険:年間3,000円 (賃貸:子どもが家を不意に傷つけたら保障あり)

- 家電の延長保証:不要

月額で6,500円程度です。年間80,000円程度を保険として支払っています。

全ての保険について、記事で解説していますので、興味のある方は関連記事も読んでみてください。

まとめ

- 貯蓄性のある保険ではなく、掛け捨ての保険を活用する

- 小さな損失には貯金で備える

- 公的保障を知って、必要な保険金が少ないことを知る

- 金銭的な損失とそれ以外の損失は分けて考える

- ネット保険を活用する

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓