【タダにもできる?】賃貸の退去費用を安くする方法【火災保険の実際の使い方も解説】

目次

賃貸の退去時に借り主が払わなければいけない費用はどれでしょうか?

早速問題です。借り主の責任になる修繕費用はどれでしょうか?

- 洗濯機を置いたせいで床にできた凹みの修繕費用

- 子どもが壁にラクガキをした時のクロスの修繕費用

- 日常生活を普通にしていてできた床や壁の汚れの修繕費用

2だけです。ご存知でしたか?

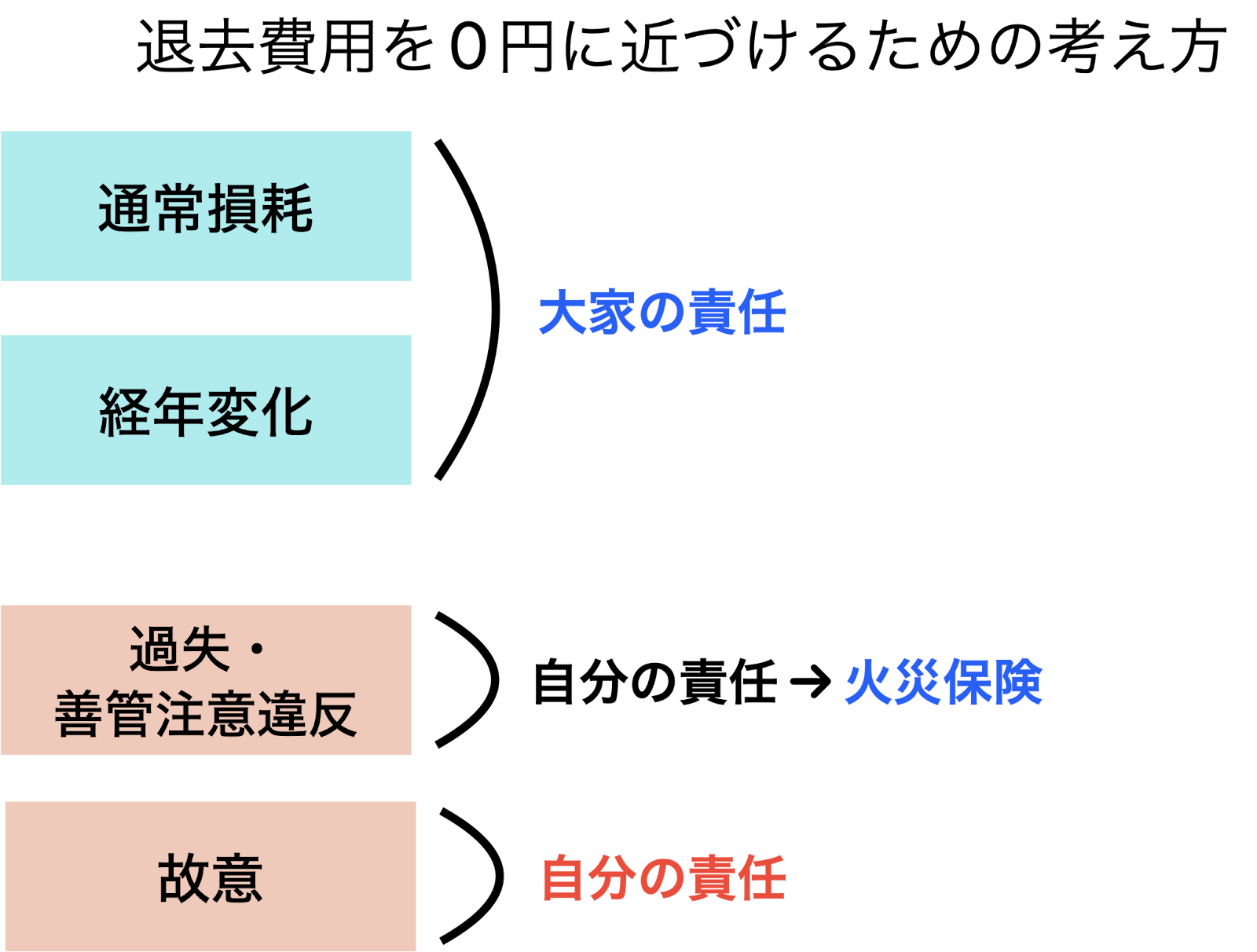

1,3は『通常損耗』といって、借りた人に責任がない費用です。

どういうことかを『原状回復義務』という言葉を使って解説したいと思います。

それに加えて、2の状況も火災保険を上手に活用すれば、保険で修繕することも可能です。

ぜひ、賃貸の退去費用を減らすことを目指して、知識武装しましょう。

賃貸の原状回復義務とは

国土交通省住宅局による『原状回復をめぐるトラブルとガイドライン (再改訂版)』には以下のようなことが記されています。

賃借人の原状回復義務とは何か?という項目で建物の損耗を次の2つの区分で示しています。

- 賃借人の通常の使用による損耗

- 経年変化:建物・設備などの自然的な劣化・損耗

- 通常損耗:賃借人の通常の使用により生じる損耗

- 賃借人の通常の使用による損耗以外の損耗

つまり、『建物を普通に使った時と普通に使った時以外の損耗を分けましょう』

ということです。知っておきたいのは

賃貸物件を借りている人が責任を持つ必要があるのは

②の賃借人の『通常の使用による損耗以外の損耗』だけです。

①以外の損傷と思えばいいですね。

普通に生活していれば、部屋の劣化の原因は①ばかりだと思います。

②は、詳しく定義もされていて『賃借人の故意・過失、善管注意義務違反、その他通常の使用を超えるような使用による損耗等』というように定義されています。

つまり、賃貸退去の明細書で変な請求をされていないかを確認するときは、その内容がどの損耗に該当するか考えればいいです。経年劣化や通常損耗なのに修繕費用を請求されている場合は、おかしな請求をされている可能性があります。

普通の生活をしていて、たいして部屋に汚れもないのに請求金額が大きいなどの疑問があったら

『原状回復ガイドライン』では

修繕費用はわたしの責任ではないと思うんですけど…

このように、管理会社に問い合わせてみることをオススメします。

問い合わせるだけであれば無料ですから、積極的に問い合わせをして変な請求をされていないかを確認してみましょう。問い合わせや交渉をすることは、お互いに納得して退去をする時には大切なことです。

いちゃもんをつけることと交渉をすることは違いますので、そこは理解しましょう。

最後に、退去の際にはできれば自分で作った退去申請書を使って退去を申し出ましょう。管理会社が準備している退去申請書は、貸主に有利になるような文言が多く含まれている場合もありますからトラブルを事前に避けるためにも、注意が必要です。

次に、自分が悪いと思っている賃貸物件の損傷も、故意でなければ火災保険で対応できる場合がたくさんあることについて解説します。

『自分の責任』であれば修繕費の責任は自分

『普通に住んでいた結果』であれば修繕費の責任は大家

知識武装のためにも、原状回復のガイドラインを読んでみましょう。目次を見て自分に関わりそうな部分だけであれば数分で読めます。

https://www.mlit.go.jp/jutakukentiku/house/torikumi/honbun2.pdf

例えば、クロスは6年で価値が0円になります。

6年住んでクロスの修理費を請求されたら、それは過大請求をされている可能性があります。そのような注意点がガイドラインにはたくさん書いてあります。

過失や注意を怠った場合の損耗は、火災保険を使い倒す

通常の使用や経年劣化でできたキズの修繕費用は大家に責任があることがわかりましたね。

一方で、自分や家族がアクシデントでキズをつけてしまった場合はお部屋の修繕費用は自分に責任があります。だけどこの部分は (故意でなければ) 火災保険の借家人賠償の『破損・汚損』で修繕費を払うことができます。

つまり、図にするとこのような感じです。

以下に実際の契約書を含めた火災保険を使った実体験を載せています。

火災保険を使えば賃貸住宅を傷つけても退去費用を安くすることができる

我が家の実例

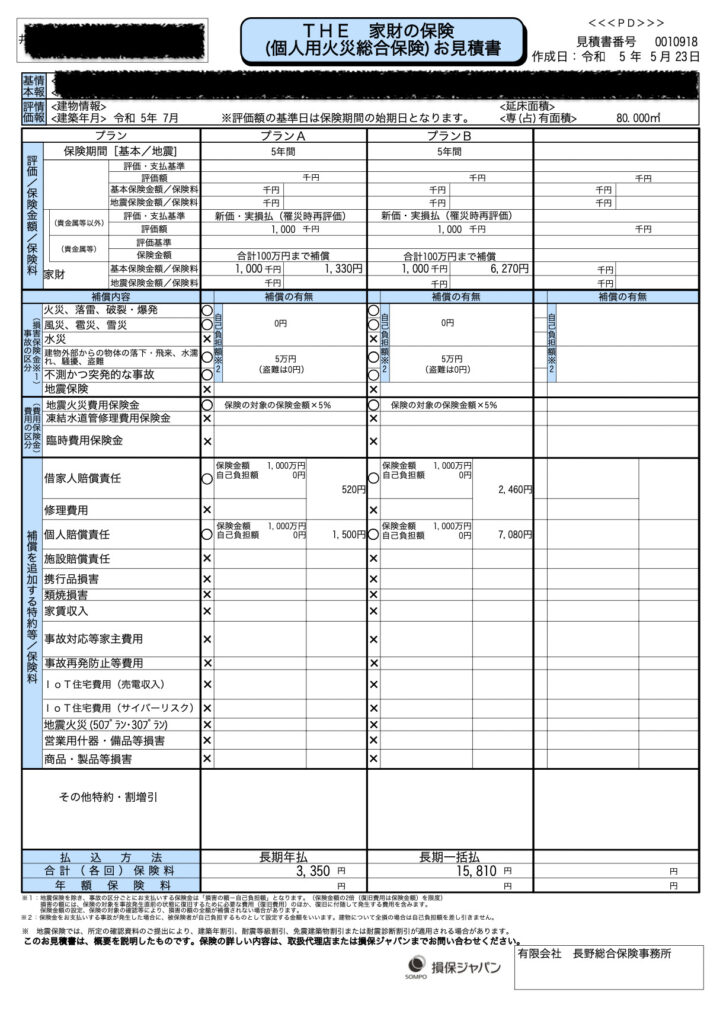

我が家が加入している火災保険の内容について実際の契約書を提示します。年間3350円のこの契約内容で前回住んでいた賃貸を退去するときに退去費用を0円にすることができました。

その契約内容がこちらです。

なお、賃貸を借りるときに個人賠償と借家人賠償に1000万円ずつ入る必要があると言われたのでそこは言われた通りにしています。

火災で原状回復をしなきゃいけないので1000万円くらいは妥当かなと思っています。あとは貯金でなんとか対応をしたいと思っていますが、貯金が少ない人は火災保険に適切に入る必要があると思います。あとは借りている物件の値段が高いかどうかですね。そもそも数百万円の価値の物件であれば1000万円の保険というのは高すぎます。

「重過失」という言葉ですが、「過失」と違ってほとんど故意と同じような状況でなければ、判例上も適応されていません。

なので賃貸を借りる側にとってみれば火災保険は火災に備えるというより、家の備品や自分の家財にかけるものだと思っておきましょう。

次の項で契約書のチェックポイントを確認します。

加入するときのチェックポイント

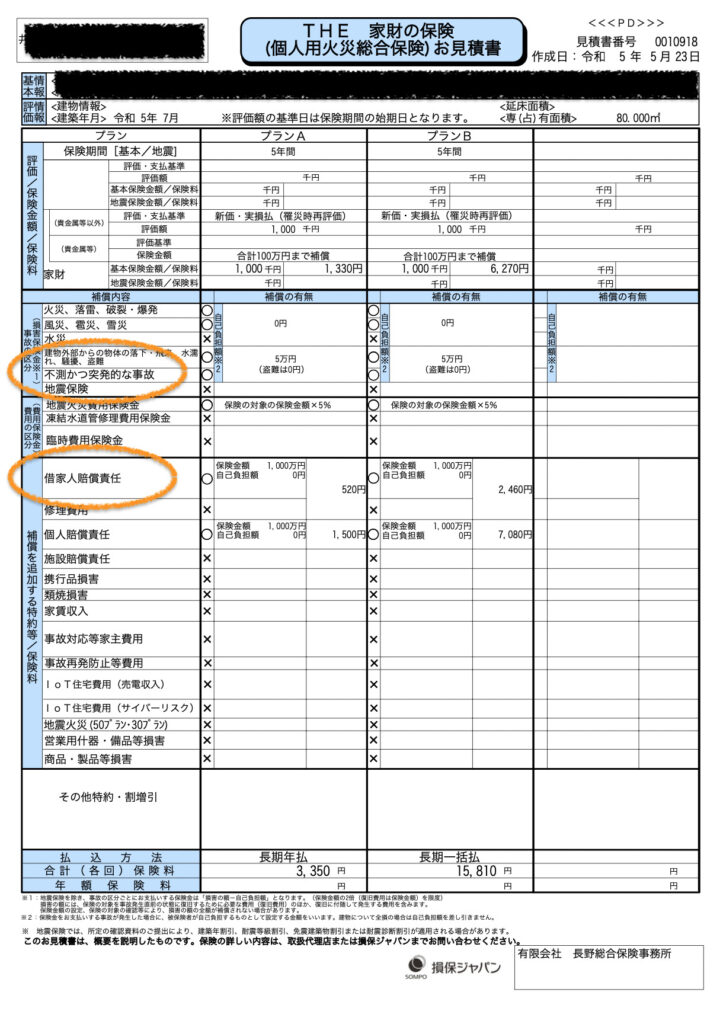

- 借家(しゃっか)人賠償責任ができているか?

- 破損・汚損の項目に対応できているか?

- 保険を申請するときはメールでする

オレンジの枠の部分が大切です。

借家人賠償の自己負担は0円というのも大切です。

以下、解説していきます。

借家人賠償責任ができているか

借家人賠償(しゃっかにんばいしょう) というのは住んでいる物件を傷つけるなどの過失があったときに、借り手側が大家に対してお金を払う時の賠償のことです。その責任を負う保険に入っているかというのが一つ目のチェックポイントです。

家を借りている人が、予期しないことでも家の一部を壊したならお金を払う責任を負うのは当然です。借家人賠償責任に対応する保険に加入していれば、予期していなかったできごとで賃貸物件の一部を破損してしまった場合に保険会社から保険金を受け取ることができます。

例えば

子どもが壁にラクガキをしてしまった

床に重たいものを落として傷つけてしまった

というような状況ですね。

大切なのは過失であるということです。

故意に壊したものを修繕してもらうために保険を使うことはできません。

そして、子どものラクガキ、おもちゃのあそび傷というのはある程度親としては警戒をしているものですが、全てを防ぐことはムズカシイと思います。それは「予期することができないこと」として保険を利用することができます。

保険を利用する以前に子どもが部屋に傷をつけないように対策をすることは親として必要だと思います。そして、契約期間外の傷を後から加入した保険で直すようなことはやめましょう。

モラルが大切です。

借家人賠償に加入していることが、過失で賃貸に傷をつけてしまったときの保険請求で大切なチェックポイントの1つです。賃貸を借りている側の私たちが、貸主に賠償をするときに使う保険です。

破損・汚損の項目に対応できているか?

子どもが遊びやイタズラなどの予期しない行動で部屋を傷つけたときに、対象になる項目がこの「破損・汚損」です。会社によっては「不測かつ突発的な事故」というように表記されていることもあります。この部分は保険会社によって名前が違ったりします。

「破損・汚損」

「不測かつ突発的な事故」

といったような名目のようです。具体的には日新火災では「破損・汚損」、損保ジャパン「不測かつ突発的な事故」というような感じでした。

契約のときに代理店を通して契約するので

「この契約で子どもがラクガキした時に適応できますか?」

というように直接聞いてみた方がいいと思います。

できますよー

メールでこのような返事をもらいました笑

メールのやりとりで契約すると聞きやすいと思います。

なお、破損・汚損の項目に対応していなければ、火災保険を家財に対して使えるシチュエーションはかなり少なくなると思います。忘れないようにしましょう。

保険を申請するときはメールでする

保険会社に保険を請求できるかどうかについては

必ずメールでやり取りをしましょう。

保険会社はできればお金を払いたくない側です。

口頭で請求すると「それは対象じゃないかもしれない」と言って申請を取り下げさせようとすることがあります。

言った、言わないを回避するためにも必ず履歴が残るようなやり取りをしましょう。

まとめ

借家人賠償で予期できない賃貸物件の損傷を無料で修理する保険の入り方の例を提示しました。

- 借家(しゃっか)人賠償責任ができているか?

- 破損・汚損の項目に対応できているか?

- 保険を申請するときはメールでする

これらを守った上で、契約のときに保険代理店の人に

「子どもがいたずらでラクガキしたときに対応できますか?」

とメールで確認しましょう。

良い火災保険に入れることを祈っています。ではでは

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています( ˊ̱˂˃ˋ̱ )

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓