【早くやらないと貧乏は続く】スマホ契約を3大キャリアから格安SIMへ

資産形成を始めようとする多くの人は、大きな投資や複雑な金融商品に目を向けがちです。

しかし、実は身近なところに大きな節約のチャンスが隠れています。

その代表例が、スマートフォンの契約を3大キャリア(ドコモ、au、ソフトバンク)から格安SIMに切り替えることです。これこそが、資産形成の「1丁目1番地」と言えるでしょう。

なぜ格安SIMへの切り替えが重要なのか

大幅な月額料金の削減

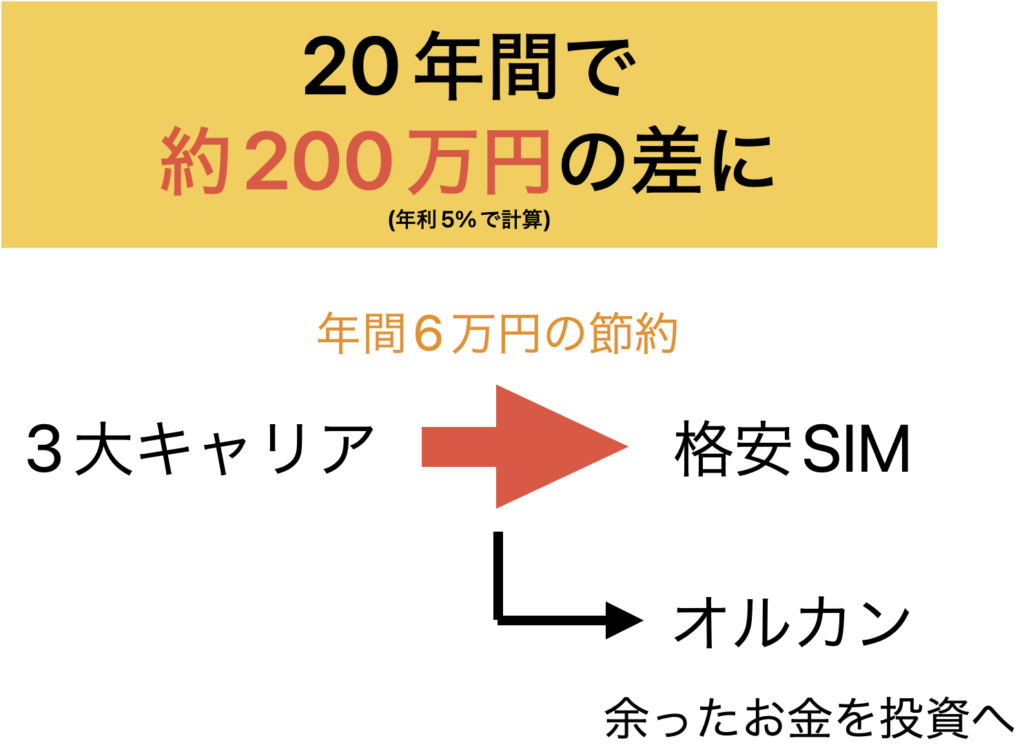

格安SIMは、3大キャリアと比べて月額料金が大幅に安くなります。多くの場合、月々の支払いを半額以下に抑えることができます。この差額を投資や貯蓄に回すことで、長期的に大きな資産を築くことができます。

余計なサービスの排除

3大キャリアは、様々な付加サービスをセットで提供することが多く、それらが料金を押し上げています。格安SIMは必要最小限のサービスに絞ることで、コストを抑えています。

柔軟なプラン選択

格安SIMは、自分の使用状況に合わせて細かくプランを選択できます。データ通信量や通話時間など、必要な分だけを選ぶことで無駄を省けます。

格安SIMへの切り替えを早くした方がいい理由

例えば、月々の携帯料金を5,000円削減できたとします。この5,000円を毎月投資に回すと、年間で60,000円の投資額になります。

これを20年間続け、年利5%で運用した場合、約2,070,000円の資産を築くことができます。できるだけ早く始めて、節約・投資効果の恩恵を受ける時間を長くする必要があります。

当ブログでオススメの投資する対象は

- ネット証券 (SBI証券や楽天証券)で

- eMAXIS Slim 全世界株式(オール・カントリー) (略:オルカン)

を一貫してオススメしています。

デメリットは体験してみれば打ち消せる

格安SIMへの切り替えには、顧客サポートの違いというデメリットもあります。しかし、多くの人にとって、そのデメリットは節約効果に比べれば小さいものです。

実際に体験してみればわかると思いますが、わたしのケースを紹介すると、過去に熊本の田舎である天草に住んでいたことがありましたが、その時でも仕事の急な呼び出しにも問題なく使うことができていました。

顧客サポートは利用したことがないので、そもそもこれをデメリットと言って良いものかどうかも悩ましいところです。

オススメの格安SIMのキャリア

わたしは日本通信SIMの「合理的みんなのプラン」を利用しています。

- 月額1390円

- 70分または5分/回の通話し放題

- 通信量は10GB

https://www.nihontsushin.com/plan/planminna.html

格安SIMのキャリアは日本通信SIMのものを使っていてトラブルが起きたことはありませんし、通信会社に問い合わせをしたこともありません。

他にもたくさんの格安SIMキャリアがありますが、月額3000円以内になることを目標にして大手キャリアから格安SIMに変更することを目指してください。

悩んだ人は日本通信SIMをぜひ、利用してみてください。

オススメの格安SIMです。

(※ちなみに、わたしは日本通信SIMしか使ったことはないので、他の格安SIMを紹介・比較はできません。検索すれば比較サイトはたくさんありますので、必要な人はそちらを参照してみてください。)

まとめ

スマホ契約を3大キャリアから格安SIMに切り替えることは、資産形成の基本中の基本です。

この一歩を踏み出すことで、継続的な節約が可能になり、それを投資に回すことができるようになります。その積み重ねが将来の大きな資産につながります。

資産形成を始めたい人は、まずは格安SIMへの変更から始めてみてはいかがでしょうか。

月5,000円の差が20年後には200万円の差になっています。

資産形成をするときは、節約でも投資でも「時間を活用すること」が非常に重要です。今日、いますぐ格安SIMへの変更を始めましょう。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓