大手保険会社のモラルの低下と「情報弱者」のリスト

有名な大手保険会社の情報漏洩問題が明るみに出ました。

保険代理店に出向していた社員が出向元の損保に個人情報を流したり、損保各社が自動車保険を取り扱うディーラーから情報を受け取ったりしていた事例は4社合計で250万件に上りました。誰もが知っている有名企業の不祥事です。

- 東京海上日動火災保険

- 損害保険ジャパン

- 三井住友海上火災保険

- あいおいニッセイ同和損害保険

https://www.nikkei.com/article/DGXZQOUB2931Q0Z20C24A8000000

保険会社の情報漏洩って何が問題なの?

口が悪くて申し訳ないのですが、情報漏洩の悪い点を一つ挙げると

保険を対面で、代理店で契約する「情報弱者」のリストが手に入ります。

情報弱者のリストが晒される

現代は保険の契約をネットだけでも完結できる時代です。対面での保険契約と違って、人件費がかからない分、同じ保障内容でも保険料が安くなることがほとんどです。

保険代理店で対面契約する人は保険に詳しくない人です。つまりは「情報弱者」です。わからないうちに高額な人件費や手数料が上乗せされることも十分にあり得ます。

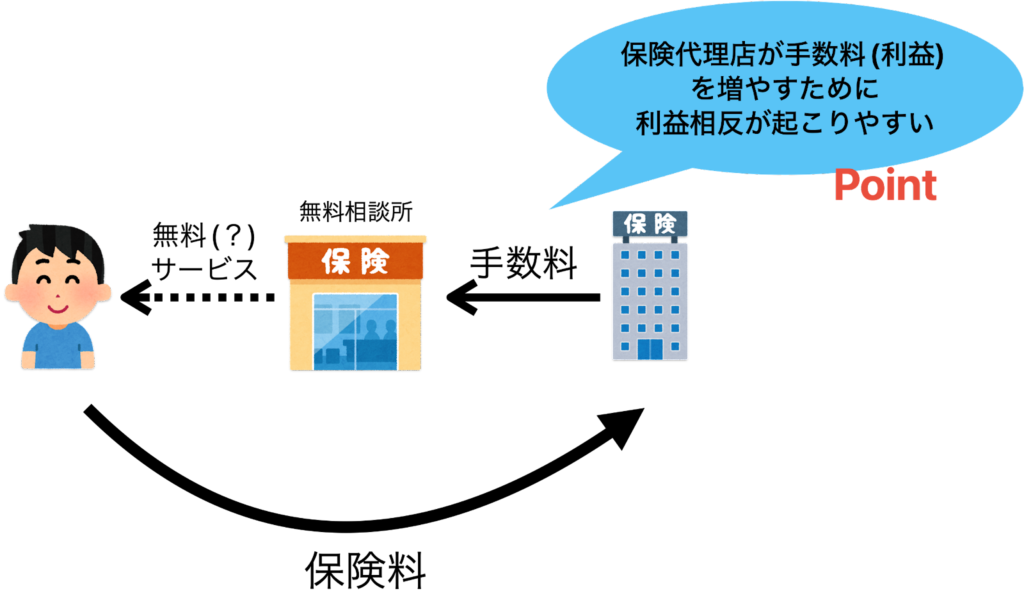

保険代理店では「無料相談」と銘打っていることが多いです。

しかし、ビジネスとして代理店の給料や店舗のテナント料は一体どこから出ているのでしょうか?

普通に考えれば、消費者が契約した保険料の一部を代理店に還元しているのではないでしょうか?

そして、それは利益相反が起きやすく、顧客本位のビジネスを優先することを難しくしているものと考えます。

この事件は、大手保険会社といえども、顧客の情報を守る責任を果たしていないことを示しています。

特に、保険代理店を通じて契約を行う消費者は、お金に関する知識が少ない場合が多く、信頼して情報を預けていたにもかかわらず、その信頼が裏切られた形です。

情報漏洩の影響で、保険会社や保険代理店の営業マンに価値の低い保険商品を何度も売りつけられる人があらわれる可能性があります。

保険の契約は、自分で勉強すれば選べる!

『保険は悪だ』という気はありません。

保険が必要な人はもちろんいます。

しかし、『悪い保険の入り方がある』というのは知っておきましょう。

このような問題を受けて、消費者は自分自身でお金の知識を高め、保険の契約に関しても慎重になる必要があります。

保険商品を選ぶ際には、代理店の営業トークに流されず、自分にとって本当に必要な保障内容を勉強して、ネットでできるだけ保険料を安く契約することが大切です。

保険の勉強をするのにおすすめの書籍はこちらです。↓↓

解約すべき保険の内容を、わかりやすく、幾つものケースに分けて解説してくれています。

これを読んで理解するだけで、将来的に支払う保険料が数百万円規模で浮く人もいると思います。

保険の勉強をするなら、まずはこの一冊です。

まとめ

大手保険会社であっても、本来は顧客情報を適切に管理し、顧客の利益を最優先に考える姿勢が求められます。企業モラルの低下によってお金の知識が乏しいであろう顧客の情報を故意に漏出させたことは非常に残念です。

消費者としても、保険のことをしっかりと勉強し、自分自身を守るための知識を身につけることが重要です。

情報漏洩の問題は、企業のモラルと消費者の自己防衛意識の両方が問われる課題です。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓