教育費に備えろ!学資保険の完全上位互換を解説【資産形成のカギ⑥】

「教育費」を「10年以上後に使うまとまったお金」として考えます。

それに対して、どのように備えることが良いか?というわたしの意見マシマシの記事です。

参考までに、NISAでオルカンだけのインデックス投資をすることで、すでにわたしが準備している子供の教育費の準備金は含み益が +300万円を突破しています。

ただし、お子さんがすぐに進学する予定がある場合は、長期投資の恩恵を預かることは難しいので、投資ではなく貯金で備えることを推奨します。

- 貯金 (🔺)

- 学資保険 (❌)

- 掛け捨て保険 + インデックス投資 (⭕️)

「掛け捨て保険 + インデックス投資」は、教育費を準備する方法として非常に魅力的な選択肢です。

目次

なぜ「掛け捨て保険 + インデックス投資」をオススメするのか?

多くの人は、働いている親に万が一があったときに、将来の子供の教育費を確保することができないかもしれないという理由で、わかりやすい名前から「学資保険」という選択をするものと考えます。

もしもの時 (死亡時など) にも、子供の教育費を確保できるという考え方ですね。

ただし、これには以下のような落とし穴があります。

- 万が一のときの保険金が少ない

- 教育費の値上がり(インフレ)に対応できない

学資保険よりも、掛け捨て保険は毎月の支出がはるかに少額で、働いている人の有事に備えることができます。

そして、学資保険に加入せず、掛け捨て保険に加入することで浮いたお金をインデックス投資に回して、長期の運用をすることができれば、教育費が仮に値上がりしたとしても十分に対応できる可能性が高くなります。

それでは、学資保険のデメリットと代わりの方法について詳しく解説します。

学資保険のデメリット

学資保険は一見便利ですが、大きな損失に対応しにくいという問題があります。家計を支える方に「万が一」が起きた場合、学資保険では保障が十分ではありません。

例えば、月15,000円を15年積み立て、積み立て額の合計270万円が約300万円に増えるという学資保険があったとします。

この学資保険の場合、死亡時に300万円が保険金として出ることになりますが、仮に年収500万円の方が亡くなると、子どもが0歳から20歳までの大学卒業までに単純計算で約1億円の収入を失うことになります。

20年で合計1億円を稼ぐ人が亡くなったのに、教育費にあたる300万円だけもらってもしょうがないですよね。

もし家計を支える方が死亡した場合、この保険の保険金だけでは、家族が直面する経済的損失に対応しきれません。

学資保険の保険金は、自分が積み立てた金額以上の金額を拠出することが難しい仕組みになっていることに注意が必要です。

↓参考記事、掛け捨て保険と貯蓄型保険 (ex.学資保険) の比較記事です。

掛け捨て保険の利点

そのため、どうしても保険が必要な方には「掛け捨て型の収入保障保険」を推奨します。

月々4,000円の保険料で、5,000万円の保障が得られる商品をわたしは活用しています。

過去には月に2万円ほど保険料を払っていたこともありますが、浮いたお金は現在では全額インデックス投資に回しています。

↓参考記事:収入保障保険について

貯金と学資保険では、インフレに追いつかない

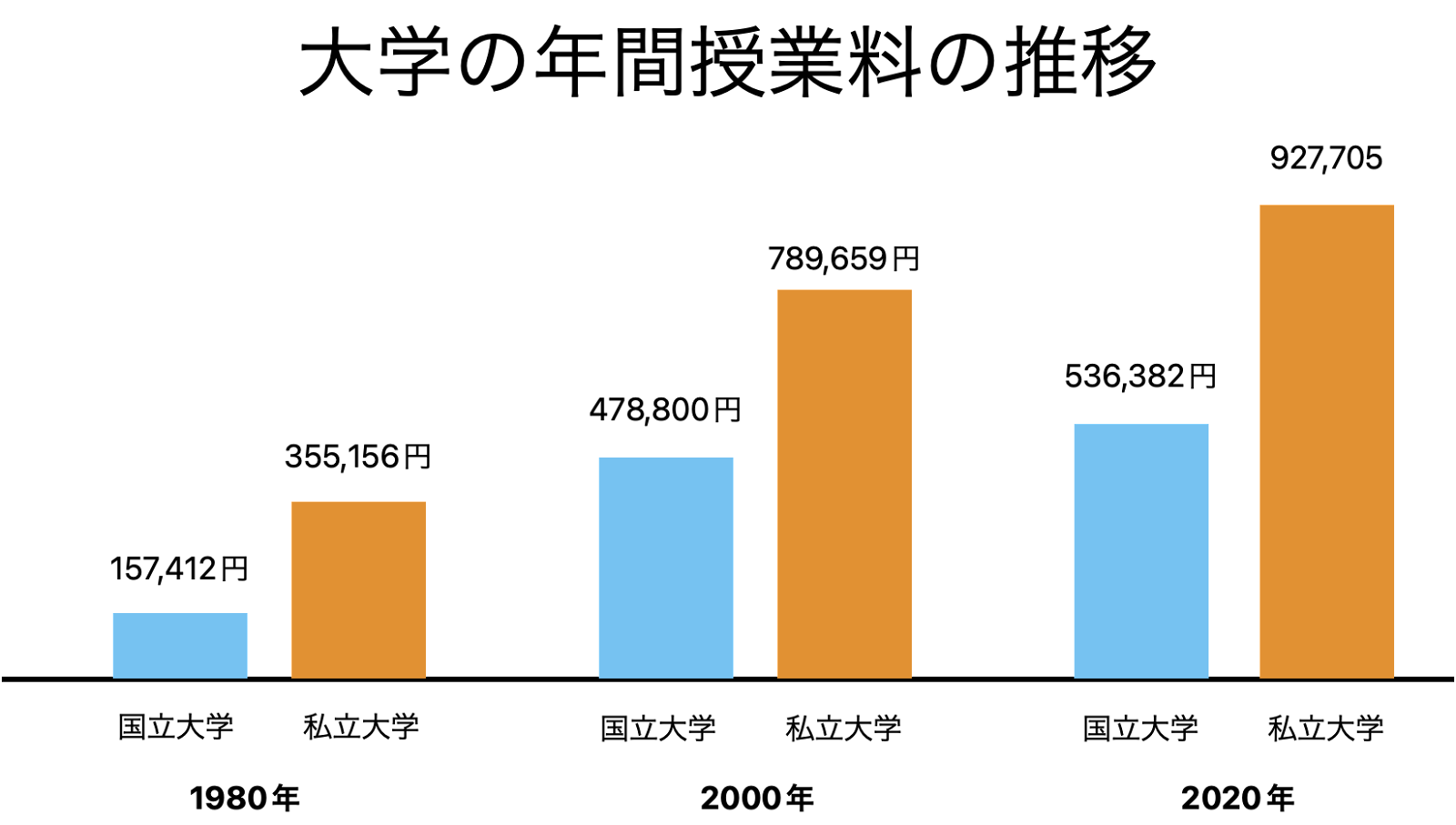

1980年、2000年、2020年の国立大学と私立大学の年間授業料を比較すると、20年ごとに確実に増加しています。

国立大学の学費は、1980年に年間16万円程度だったけれど、2020年には54万円程度に値上がりしています。このトレンドは続く可能性が高いです。

貯金や学資保険では、インフレに対応することが難しいため、将来の教育費に十分備えることができません。

インデックス投資は長期間になれば損をしにくく、利益も見込める

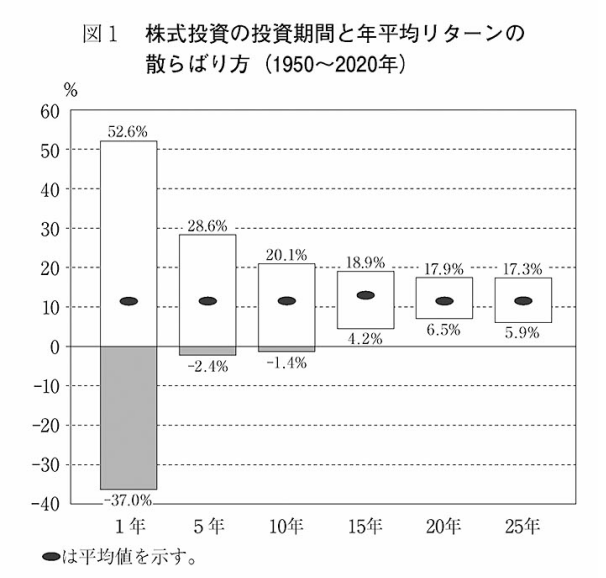

「インデックス投資は15年以上続ければ損しにくい」と言われています。

出典:ウォール街のランダム・ウォーカー

これは、わたしが大好物なグラフです。こんな都合のいいことがあるのか?と逆に疑ってしまうほど好きです。

現にS&P 500指数を用いた過去のデータでは、15年以上の期間で投資を行うと、過去の歴史上はリターンがマイナスにならなかったということがが示されています。

ちなみに全世界株式インデックスでも同様の結果が出ています。

15年継続した場合の最低リターンも4.2%です。

貯金や学資保険よりもはるかに有効なインフレ対策と言えます。

まとめ

掛け捨て保険 + インデックス投資と比べると、学資保険は死亡保障としてもインフレ対策としても非効率。

長期間をかけて教育費に備える場合は、掛け捨て保険でリスクに備えつつ、インデックス投資でインフレに対応することが有効な一手です。

学資保険は、インフレにも、万が一のリスクにも中途半端な商品であるため、注意が必要です。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓