【絶対オススメ】保険は「掛け捨て」、ネットで加入すること

私の家族構成は、専業主婦の妻と小学生1人、幼稚園児1人の4人家族です。

この状況で、私たちが加入している生命保険の月額保険料はわずか3,750円です。

これは、収入保障保険という種類の掛け捨ての生命保険をネット保険で契約しているからです。

この保険により、万が一の際には約5,000万円相当の保障が得られ、家族の生活を守ることができます。

収入保障保険のメリット

- 低コストで高額保障:月々の保険料が低額でありながら、高額の保障が得られます。

- 必要な期間だけの加入:子どもが独立するまでなど、必要な期間だけ加入できます。

- 家計の負担が少ない:低額の保険料で家計への負担が少なく、その分を貯蓄や投資に回せます。

貯蓄性保険との比較

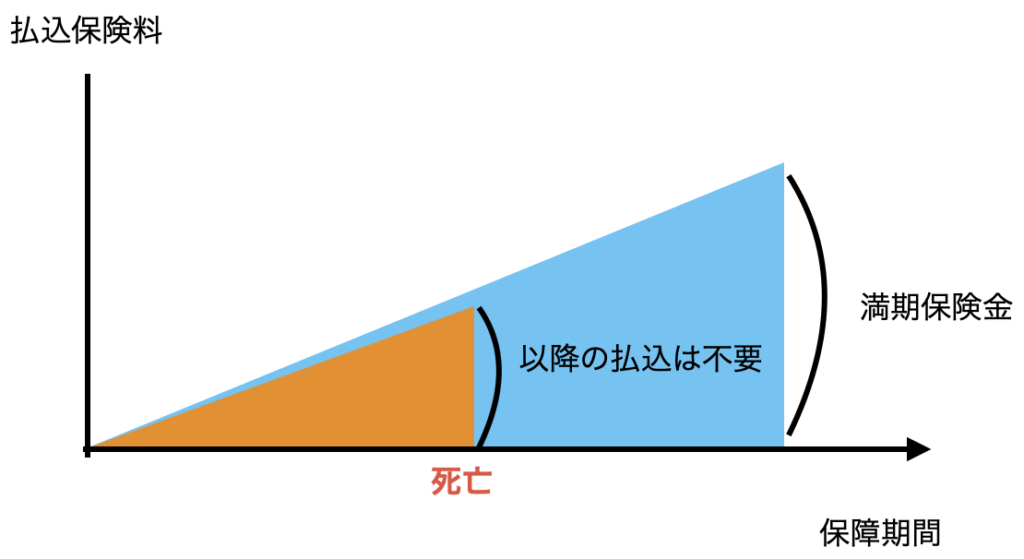

一方で、貯蓄性のある保険に加入している家庭では、月々2万円程度の保険料を支払っていても、死亡時の保険金が1,000万円にも満たないケースが多いのです。

というのも貯蓄型保険は死亡時の保険金は払込保険料の総額とほぼ同じ金額になるためです。

つまり月2万円を12ヶ月、20年間捻出した場合は2*12*20=480万円となり、多くても死亡時に約500万円程度しか出ないのです。

月2万円を支払っていて、困った時には約500万円しか保険金がおりません。

これから学費や生活費が必要な小さな子どもを抱える家庭にとって、必要な保障額を大きく下回っている可能性があります。

有事の「保険」としての機能を満たしているでしょうか?

保険の見直しの必要性

子育て世帯、特に小さな子どもがいる家庭では、以下の点を考慮して保険を見直す必要があります:

- 必要保障額の再計算:子どもの教育費や生活費を考慮し、必要な保障額を計算しましょう。

- 掛け捨て保険の検討:貯蓄性よりも保障を重視し、掛け捨ての保険の活用を検討しましょう。

- 保険料の見直し:高額の保険料を支払っている場合、その資金を別の形で活用できないか考えましょう。

少額をかけて万が一の時に大金がもらえるという仕組みになっている掛け捨ての保険は「てこ」が効いているので良い保険です。

貯蓄型保険は「てこ」が効いていない保険です。

まとめ

子育て世帯にとって、生命保険は家族の生活を守るための重要なツールです。

しかし、高額の保険料を支払いながら十分な保障が得られていないケースも多く見られます。

収入保障保険のような掛け捨ての生命保険を活用することで、低コストで必要十分な保障を得ることができます。

自分の家族の状況に合わせて、必要な保障額を計算し、適切な保険を選択することが大切です。

保険の見直しは、家計の改善と家族の安心につながる重要なステップです。

わたしが加入しているネット保険の収入保障保険は

- 月額:3750円

- 死亡保険金:5200万円 (現在)

です。保険の契約はぜひこのレベルを目指してください。

(保険金が少し多すぎるくらいかもしれません…)

過去に収入保障保険については詳しく解説していますので、ぜひ参考にしてください。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓