社会保障制度の改悪?全ては筋肉が解決する。

近年、日本の社会保障制度は少子高齢化の進行により大きな課題に直面しています。

政府が新たな「高齢社会対策大綱」を決定したことからも、この問題の深刻さがうかがえます。

https://www3.nhk.or.jp/news/html/20240913/k10014580891000.html

「75歳以上の後期高齢者で、3割負担になる人の範囲を拡大する」という内容です。

少子高齢化が進む日本ですから、今後も社会保障制度は改悪されていくでしょう

働く人が少なくなるのに、保障だけが充実していくという夢のような世界はなかなか考えにくいように思えます。

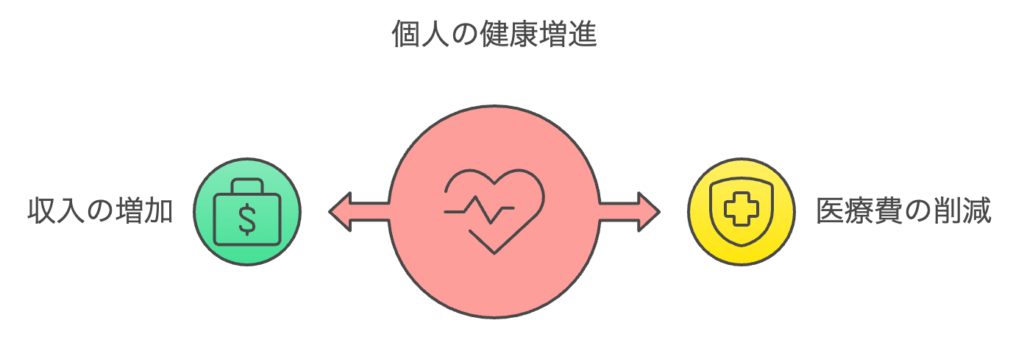

病気にかかるリスクを減らせば、医療費の期待値は下がる。収入の期待値は上がる。

この状況を改善する一つの重要な鍵が、私たち一人ひとりの健康維持です。

全ては筋肉が解決します。

これはあくまで期待値の話なので個人に必ずしも適応される話ではありませんが、健康増進に努めれば、かかる医療費の期待値は下がります。

さらに、長く働けるので総収入の期待値も上がります。

支払った金額に対して受け取る金額の期待値が低い民間保険に入るよりも、そのお金を貯金に回したり、労働時間を減らして健康増進に努める方がよっぽど資産形成は上手にいくのではないかと考えます。

社会保障制度が悪くなったとき、保険はどうする?

民間の生命保険に入った方がいいの?

社会保障が悪化して高齢者になったときに医療費がたくさんかかるのであれば、生命保険などの民間保険にたくさん入らなければいけないのではないか?

と考える人も多いのではないかと思います。

一方で、生命保険などの民間保険はシステムの維持に、公的保険よりもお金がかかっています。

そうであれば社会保障制度が悪化したときに、民間保険を利用した方が個人への負担が大きくなる可能性が高いです。

現状では、社会保障制度は万が一の大金が必要なケースには備えられるような仕組みになっています。

少額の医療費には貯金で備えることをオススメします。

今後、民間保険のシステムが簡易的なものになっていけば、社会保障よりも利用価値が高いものになるかもしれませんが、そのようになるまでには時間がかかりそうです。

まとめ

社会保障制度の課題に対して、政府の対策も重要ですが、私たち一人ひとりができることとして健康維持に努めることも同様に重要です。

健康的な生活習慣を身につけることで、個人の生活の質を向上させながら、資産形成を上手に行い、同時に社会保障制度の持続可能性にも貢献できるのです。

政府に期待するだけでではなく、自分が取り組めることから変えていきましょう。

健康維持は、個人と社会の双方にとって大きなメリットをもたらす、まさに一石二鳥の取り組みと言えるでしょう。

やっぱり、全ては筋肉が解決してくれる。

そんな気がしてきませんか?

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓