【ほけんの窓口・ビッグモーター】保険代理店でカモにされうる理由と仕組みを解説

保険代理店ってどうなの?

無料だから家計の味方じゃないの?

保険代理店とは?

タイトルには「ほけんの窓口」と書きましたが、保険代理店にはいろんな企業があります。

例えば、ビッグモーターのような中古車販売店も自動車保険を仲介しているので、保険代理店の1つです。

無料相談なので、サービスを受けやすいような印象があるかもしれません。

だけど保険代理店というサービスの仕組み上、消費者がカモにされやすい仕組みになっているので注意が必要です。

というのも構造を考えればわかります。

勘違いされやすいポイントとして、保険代理店の真の顧客は保険会社です。

来店した人は、無料相談なので代理店にお金を払っていないですよね。

つまり保険について詳しくない人に、利益相反が生じる可能性があるビジネスモデルになっています。

(もちろん絶対に利益相反になるというわけではないですが、この記事では仕組みについて考えていただけると幸いです。)

保険代理店の「本当の」顧客は誰か?

保険代理店の本当の顧客は、わたしたち消費者ではありません。

だって、無料だからお金払ってないでしょ?

仕組みから考えると、保険代理店にお金を払っているのは保険会社です。

だから、保険代理店の本当の顧客は、保険会社です。

保険代理店が本当の顧客である保険会社に便宜を図るのは当たり前で、何も間違ったことはしていません。

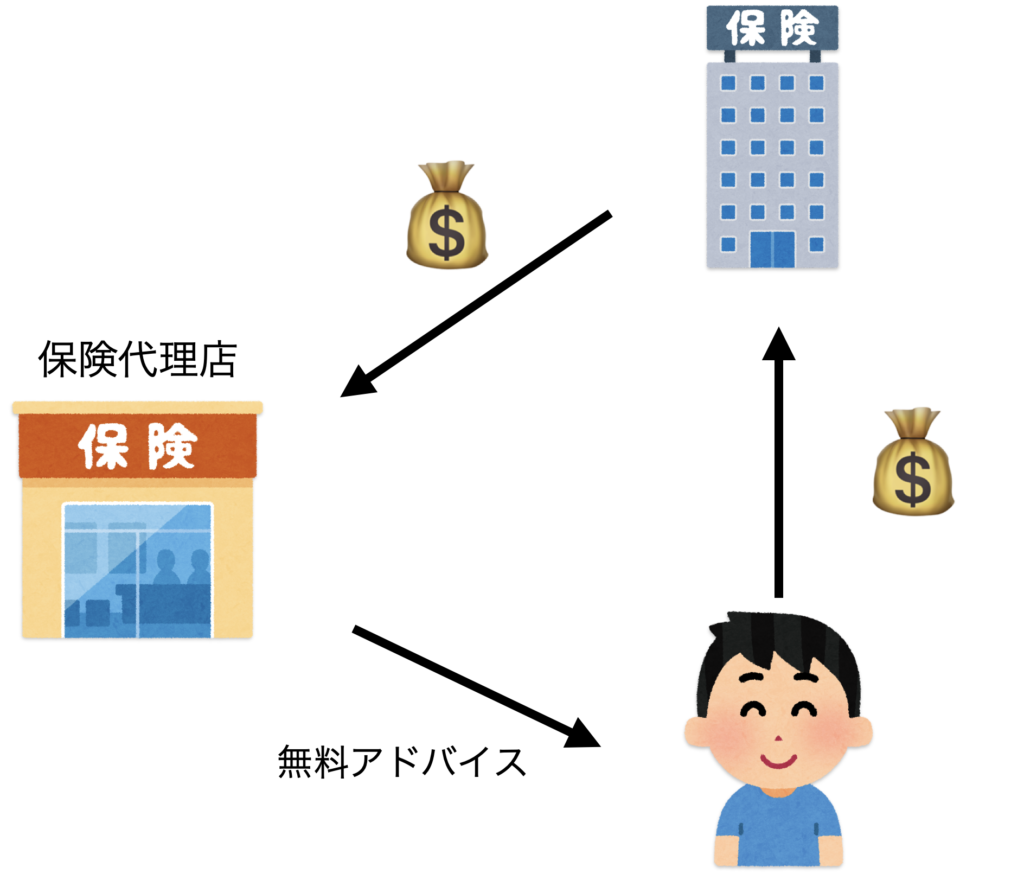

保険代理店と相談者の関係性は、以下のような図に捉えられがちです。

でも実際の関係は、以下の図に示すように相談に来た人が保険を買うことで、保険会社の収益が上がり、その収益の一部が保険代理店に渡っている仕組みです。

そうでなければ、どのようにして保険代理店で働く人は収益をあげることができるのでしょうか?

その関係をわたしたち消費者は冷静な目で見て、保険代理店とどう付き合うか?ということを考えるべきだと思います。

- 保険代理店は、本当に消費者の味方だろうか?

- 保険代理店の顧客は誰?

- 利益相反はないだろうか?

本当に親切な保険代理店の人もいるかもしれませんが、実はオオカミだったと言われても仕組み上は仕方ないと思います。

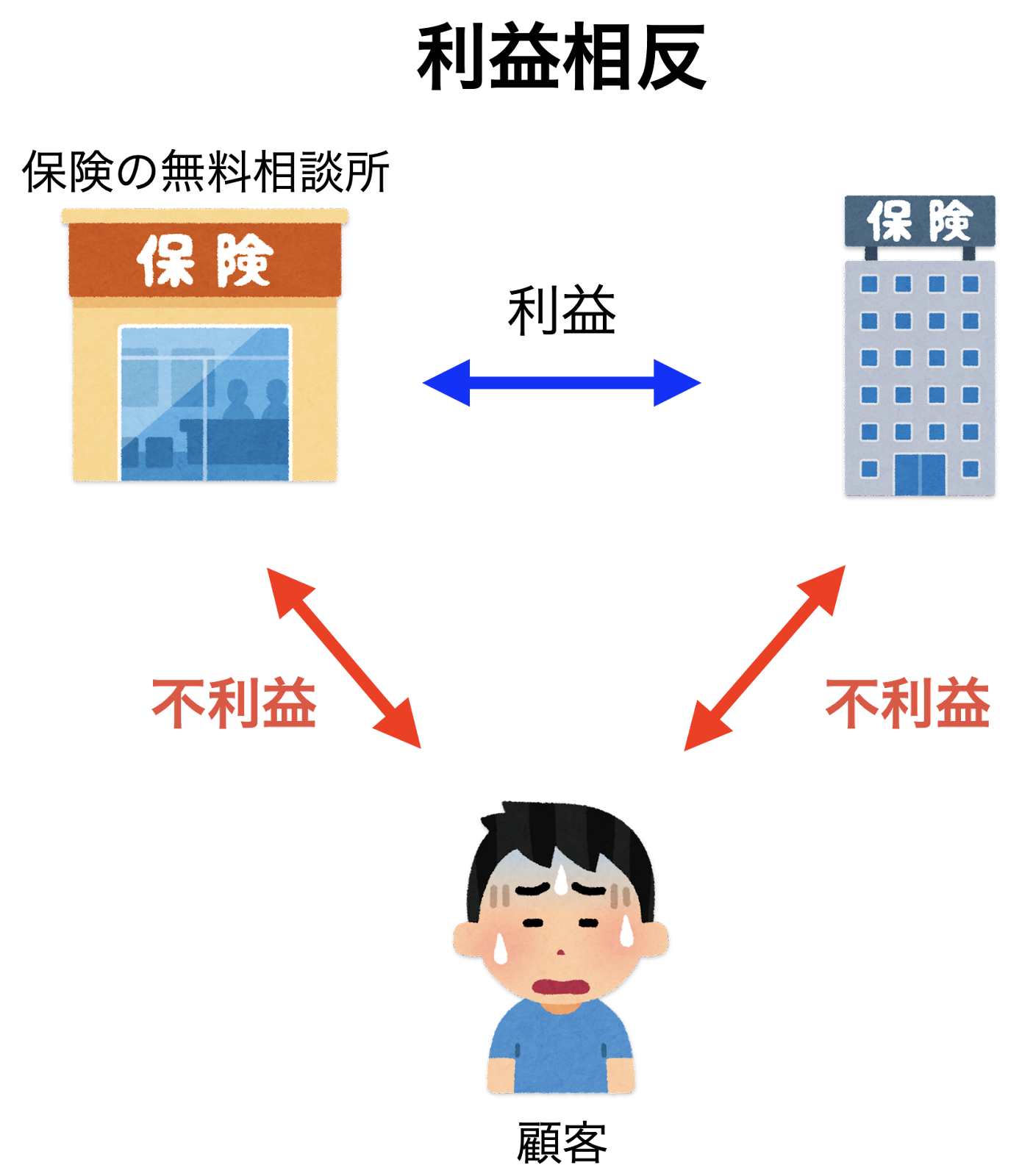

利益相反って何?

※利益相反とは

「ある行為によって、一方が大きな利益を上げると共にもう一方への不利益になること」

をいいます。

- 保険の無料相談所と保険会社には利益になる

- 顧客には不利益になる

この状態が「利益相反」です。

利益相反になりうる理由

保険代理店は無料をウリにしていることが多く、来店した人からお金をもらいません。

保険代理店の主な収入は、保険会社からの手数料です。

保険を仲介すると、代理店が紹介料をもらえる仕組みです。

※保険代理店の営業さんの気持ちになってみたら、「利益相反」になりやすい理由がわかりやすいと思います。

「顧客にとってよい商品を売るよりも、保険会社に利益が出るようなぼったくりの保険商品を売りつけた方が利益が出る。」

保険代理店の利益をあげようと思ったら、保険会社からもらえる手数料が高い保険商品を売ろうとしませんか?

そして、保険会社からもらえる手数料が高い保険商品は、保険会社にとって利益が出やすい商品のはずですよね?

そうでなければ保険会社が手数料を代理店に払うだけの利益が出ないはずです。

もちろん、本当にいい商品を顧客にオススメしてくれる親切な保険代理店が存在しないわけではないと思います。

一方で、保険代理店は企業として利益を追求するのが一般的です。利益を追求して、顧客の利益は二の次にしている保険代理店の方が多いと考えた方がいいように思えます。

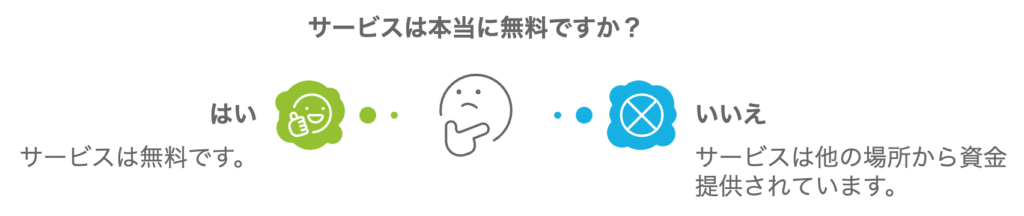

「無料」のサービスはどうして成り立つの?

「無料」のサービスが成り立つ理由は、どこか他の場所から資金を調達しているからです。

保険代理店は保険会社から手数料をもらっています。保険代理店は親切だから無料で保険の見直しを提案してくれているわけではないのです。保険会社から、契約に対する手数料をもらうことで保険代理店は利益を得ています。

保険代理店で働いている人の中には、親切に保険の見直しをしてくれている人もいるかもしれません。

だけど、仕組み上は利益相反が起こりやすいということは知っておいた方がいいでしょう。

「無料」のサービスが成り立つ理由を考えることが良いことかどうかを判断するヒントになると嬉しいです。

まとめ

保険の代理店が「無料」でサービスを提供できるのは、わたしたち消費者が契約をすることで保険会社から手数料を受け取ることができるからです。

もちろん、保険会社が支払っている手数料はわたしたち消費者の保険料から支払われます。

保険の代理店も利益をあげたいので、手数料が多く入ってくる商品を売る方が効率がいいはずです。

もちろん親身になってくれる営業の方がいることを否定はしませんが、保険代理店は利益相反が起こりやすい仕組みになっていると言うことも事実です。

サービスを上手に使う上でのヒントになると幸いです。

ちなみにわたしは保険代理店の利用はオススメはしません。

無料相談の保険代理店に、お金を払っているのは保険会社です。

保険は自分で勉強して、ネットで契約することをオススメします。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓