【そこにだけ全力??】「がん保険」が必要ないとわたしが考える理由

あらためてですが、わたしは大学病院で勤務している医師でもあります。

今回は人が一生にかかりうる病気という視点から、わたしが「がん保険」が必要ないと考えている理由を解説したいと思います。

まずは結論から伝えておきます。

がん「以外」の病気に備えるために必要な貯金が少なくなってしまうから

以下に解説していきます。

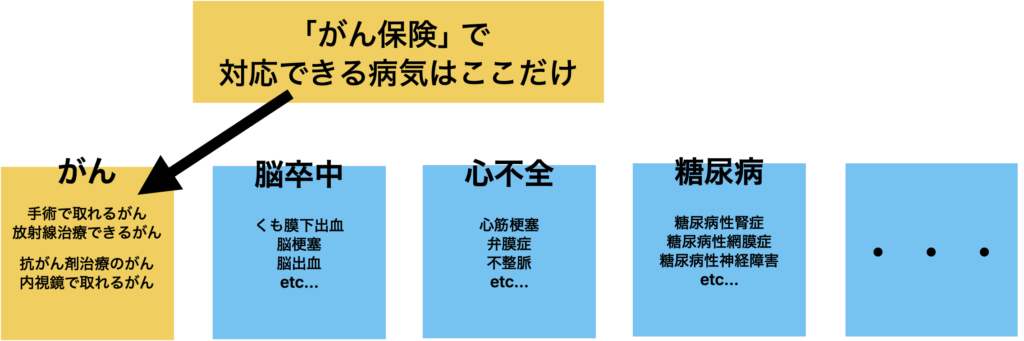

がん保険は「がん」以外に使えない

「がん保険」は「がん」以外の病気では保険が効きません。

「がん」以外でも、症状が重くなると働けなくなる病気はたくさんあります。

- 脳梗塞、脳出血、くも膜下出血などの脳卒中

- 心筋梗塞、弁膜症、大動脈解離などの心・血管疾患

- 糖尿病やその合併症

- 認知症、うつ病、統合失調症などの精神疾患

- 交通事故での脳損傷、脊髄損傷、多発骨折などの外傷

これらは一例です。

さらに、仮にがんにかかったとしても「がん」にもステージがあって早期がんであれば、治療直後からほとんどの人が社会復帰できます。

がんにも程度があって、完治することも多い病気です。

例えば、早期の胃がんや大腸癌であれば、日帰りの内視鏡治療で翌日から普段どおりに生活ができますから、働けなくて収入が減ってしまうということはありません。

他にもたくさんの病気がある中で、がんにだけ備える理由はないように思います。

保険を契約しなくても、病気に備える制度も充実している

- 貯金

- 年金制度

- 国民皆保険制度 (高額療養費制度など)

将来、自分が困る病気は何になるかわかりません。

だから、「貯金」で備える方がいいんです。

それに加えて、いざというときのために社会保障制度を勉強しておきましょう。

働けなくなったときには、年金制度の中の傷病手当金や障害年金で、ある程度の収入が保障されています。

さらに、日本には国民皆保険制度があって、医療費は3割以下の自己負担で受けられる上に、所得に応じた自己負担の上限が設定されています。(高額療養費制度)

どのような病気でも活用できる貯金や公的制度を活用することを、まずはおすすめします。

貯金を蓄えておいて、自分に必要な社会保障制度を知っていることこそが、最強の「お守り」になると思います。

まずは制度を知って、それでもどうしてものときに民間保険を利用するくらいの温度感が大切だと思います。

しかも、がん保険にお金をかけなければ「貯金」は増えます。

年金制度と国民皆保険制度は、日本に住んでいる人が利用できる社会保障制度です。

がんという名前のインパクトから、不安にかられてがんに対策した保険に重点的に入ってしまう気持ちはわかります。

しかし、実際にはがん以外にも働けなくなってしまう病気はたくさんあって、自分が万が一の状況になったとき、どの病気にかかってしまうかは分かりません。

がん保険は、心疾患、脳疾患、外傷などのお守りになりません。

たくさんの病気に備えようとするのであれば、貯金の方が良いのです。

がんにだけ特化した「がん保険」に加入していると、貯金が減ってしまって自分が備えるべき病気に備えられないかもしれません。

保険の入り方を勉強するのにオススメの書籍です。↓↓わたしもこの本で勉強しました。

きちんと貯金をして、社会保障制度を理解することができたら、民間保険が必要な状況ってほとんどなくなるのではないかと思います。

参考にしていただけるとありがたいです。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。