【債務超過の危険性】住宅ローンでのマイホーム購入は資産と負債が同時に手に入るということ

マイホームって資産じゃないの?

価値が下がりやすい資産だと思います。

わたしはマイホームの購入をすると、投資に回すための資金が減ってしまうので、賃貸生活を実践しています。

賃貸派の目から、マイホームという資産がどのように見えているかということを記事にしています。

目次

マイホームという資産の特徴

- 利益を生まない:賃貸のように定期的な収入はない。

- 維持費がかかる:修繕費、固定資産税など、継続的な支出が必要。

- 価格は変動する:立地や経済状況によっては価値が下がることもある。

損失を出す可能性も十分にある資産、と言えそうです。

「マイホームは資産だ」とよくいわれますが、他の資産と比較するとどのような資産性があるのかは考えておきたいところです。

例えば、資産の1つである株式と比較するとどうでしょうか?

株式は会社の利益を所有者にもたらすことから、うまくいけば利益を出す資産という特徴があります。

一方で、マイホームは、利益を生み出しにくい資産です。

人に貸すわけではないので、定期的な収入を生み出すわけではありません。

だけど、定期的な維持管理費 (修繕費、固定資産税など) がかかります。

マイホームで金銭的な利益が出るのは、買ったときよりも高い値段で売却ができたときだけです。

しかし、現代は少子高齢化がすすんでおり、よほどの好条件でなければ買ったときよりも高い値段で売ることは困難でしょう。

そういう意味では、マイホームは金銭的には損失を出す資産になる可能性が高いという特徴があります。

「持っていれば資産になる」だけど、価値が下がることはある資産と言えます。

(賃貸に住むための住宅費は抑えられることもあります。今回は資産価値としての話なのであしからず…)

資産と負債の同時取得

住宅ローンでマイホームを買う人にとって、住宅ローンは負債です。

マイホームを買う人の多くは、住宅ローンを利用しますから、資産と負債を同時に手に入れることになります。

簿記で言うと、貸借対照表で資産の部にマイホームが追加されて、負債の部に住宅ローンが組み込まれるということです。

新築マイホームは住んだ瞬間に債務超過になる可能性が高い

新築のマイホームは住んだ瞬間に中古物件になり、資産価値が下がる可能性が高いです。

これは感覚的にもわかると思います。

そうすると、資産を売ったとしても、負債を返済できなくなるという問題点が出てきます。

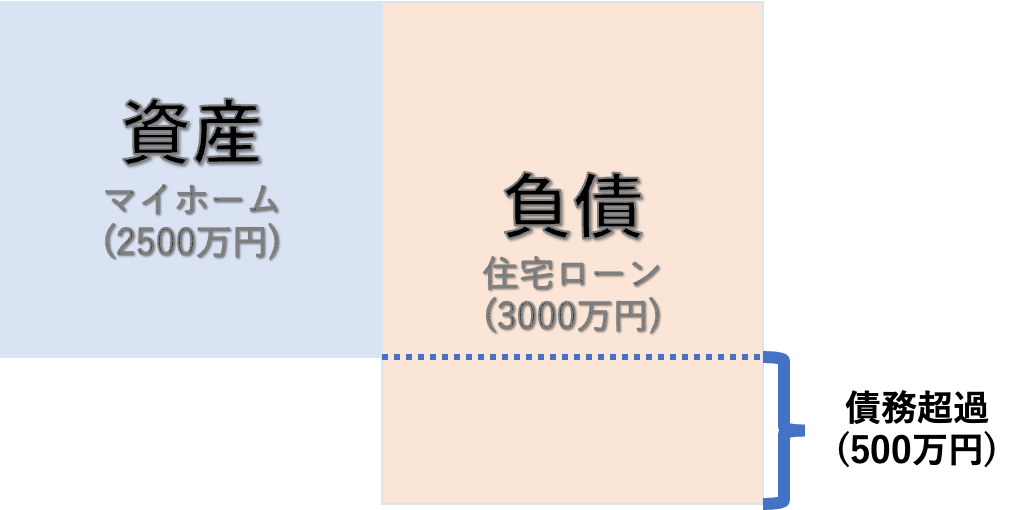

例えば、仮に3000万円の住宅ローンで購入したマイホームの価値が、住んだ直後に2500万円になった場合を想定します。

マイホームと住宅ローンの関係だけで見たときには、図のように500万円の債務超過になります。

資産の価値が負債よりも小さいので、マイホームを売却しても負債の住宅ローンの一部を返済できなくなってしまうのです。

住宅ローンという負債の特徴

- 利子:金利に応じて、借入額以上の返済が必要。

- 長期間の拘束:通常20〜35年という長期間、返済が続く。

家計にマイナスになる可能性が高い負債、といえそうです。

(オススメはしませんが、住宅ローンを返済しながら、住宅ローンの金利よりも高い運用利回りで投資をすることができれば一概に負債とは言えないかもしれません。)

債務超過になると何があっても手放すことが難しくなる

マイホーム購入は多くの人にとって大きな夢ですが、長期的な資産形成の観点からは慎重に検討する必要があります。

マイホームを持って、住宅ローンのせいで債務超過になると、マイホームを手放せない状態になることがあります。

その状態で職を失ったら?離婚したら?病気になったら?

賃貸派から見ると、簡単に手放せない資産を持つことは、恐ろしいことだなと思います。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓