家計管理を制するものは、資産形成を制す【資産形成のカギ⑦】

オススメの家計管理の方法を教えて!!

経済的自立を達成している著者がやっている

家計管理のシンプルな方法を教えます。

目次

家計管理ができないと、資産形成はできない

資産形成は以下の公式で表すことができると、橘玲氏の「お金持ちになれる黄金の羽根の拾い方」の中で紹介されています。

経済的自立を達成するにあたり、大変参考になったので紹介させていただきます。

この公式のルールをいくつか書籍の中で解説しているのですが、その中で最初に紹介されている重要なルールを教えます。

純利益を確保するということは「収入 ー 支出」を確保するということです。

この式からわかる大切なことは、この2つです。

- 安定した収入を確保すること

- 支出を適切に減らすこと

これって家計管理そのものですよね。

家計管理こそが資産形成のカギを握っています。

投資でどれだけ頑張るかよりも、はるかに大切なことです。

では、わたしのやり方を紹介します。

行動する部分は一回設定するとお終いの事が多いので、やってしまったらとても簡単にしげぞうを継続できるはずです。

参考にしていただけると幸いです。

家計簿アプリを使う

収入も支出も把握せずに資産形成はできません。

家庭の場合、収入と支出の管理といえば「家計簿」です。

家計簿って、普通の人はめんどくさいのであまり続きません。

だから、簡単な方法を選べばいいんです。

家計簿アプリは、全く手間がかからないので普通の人にもオススメです。

簡単すぎて、鼻血がでます笑

銀行口座、クレジットカードや電子マネー、QR決済などで行った買い物はアプリと連動させるだけで、その月の家計簿ができあがります。

わたしが使っているのは「マネーフォワード for 住信SBIネット銀行」です。

https://www.netbk.co.jp/contents/lineup/sp-app/moneyforward

住信SBIネット銀行を使っている人向けのアプリです。

以前は「マネーフォワード ME」を使っていたのですが、無料で連携できる口座やクレジットカードの数が減ったのでこちらに乗り換えました。

口座やクレジットカードが少ない人はこちらでも問題はありません。同じようにオススメです。ちなみに有料verでは連携数は増えます。

普段使いの口座やクレジットカードを登録しておくだけで、家計簿が一瞬で出来上がります。こんな感じに出来上がります。

口座情報を登録することが不安だという方もいらっしゃるかもしれませんが、残高や利用額など銀行やクレジットカード会社がすでにわかっていて、暗号化されたデータを自分の手元で見るだけなので気にするところではないと思います。

セキュリティーについて詳細を知りたい場合は、マネーフォワード公式HPの以下のページを参照ください。

https://moneyforward.com/features/4

家計簿をつけるのは面倒だからやらないという人は多いと思います。使っている感想として、初期設定さえちゃんとできれば、何も手間はかかりません。

収入と支出の管理をできるだけ簡単にするために、家計簿アプリはオススメです。

現金はできるだけ使わない

普段の買い物で、お札や小銭などの現金はできるだけ使わないことをオススメします。

家計簿アプリを使って家計管理をするときに現金払いをすると何に使ったかわからないお金が増えて、家計管理がとてもしにくくなります。

その月の家計をアプリで振り返るときに、現金での支払いが多くなっていると正確な家計簿ができなくなります。

家計簿は完璧を目指す必要はありませんが、ある程度正確である必要があります。

支出管理が適当になっていると、資産形成が上手にできないのは当たり前です。

それに、現金を使わないことでATMにいくことや小銭を管理することもなくなるので、時間も使わずにすみます。

今の時代、現金が必要なシチュエーションは少なくなっています。できるだけ現金を使わないようにすると上手な家計管理ができてお金は増えやすいです。

身の丈にあった買い物と借金の関係を知る

「いい借金」という言葉を聞いた事があるでしょうか?

借金は全てが悪いというわけではありません。

借金をすることで、マイナスの利息以上に利益が取れる借金は「いい借金」というように表現されます。

例えば、借金をしたとして、2%の利息を返済しながら、5%の利息をもらえる資産を持っていれば、差し引きで3%の利益が取れるからです。

一方で、「いい借金」以外は、負債になる借金です。

当然、家計にマイナスの影響を与えます。

「いい借金」ができる人はあまり多くありません。借金をして投資や事業をやることで成功できると思いますか?なかなか難しいんじゃないでしょうか?

多くの人が借金をするのは、生活費の工面、家や車を買うときです。

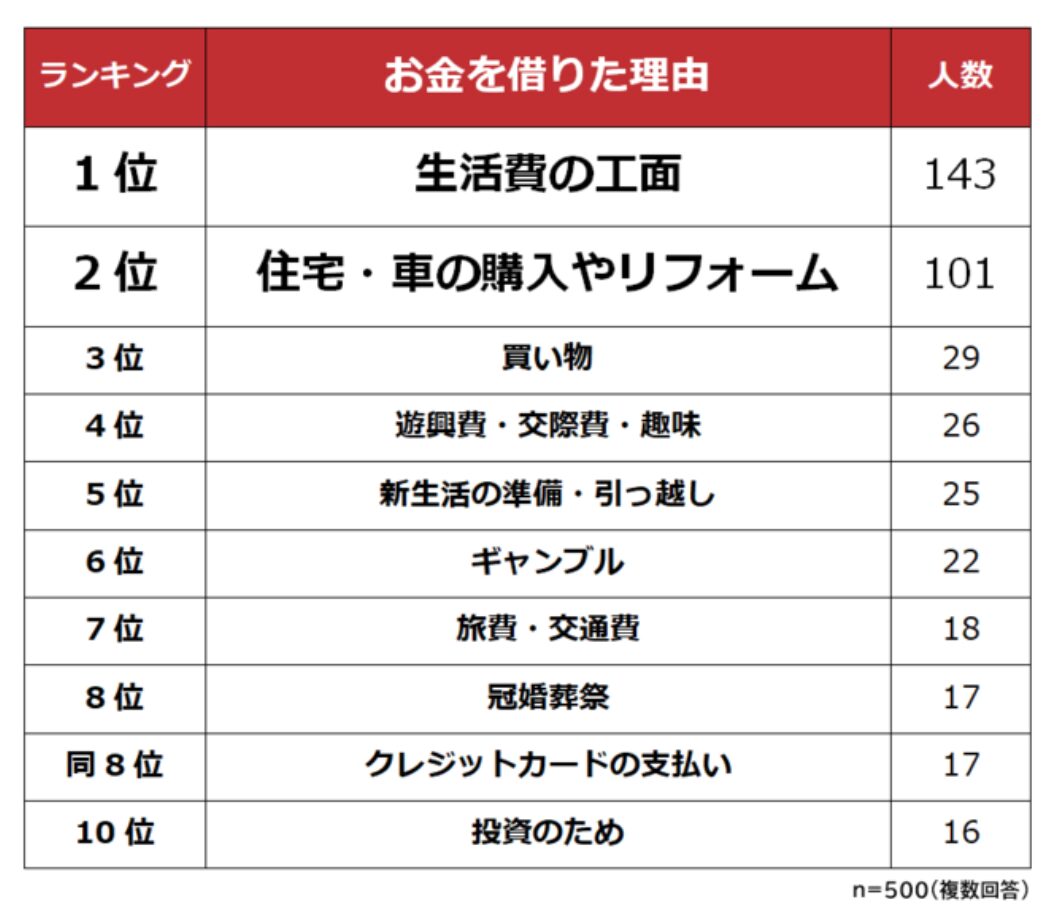

参考:https://prtimes.jp/main/html/rd/p/000000045.000041309.html

以下の表は株式会社Biz Hitsによる男女500人に行った調査です。社会人になってからお金を借りた事がある人を対象に行った調査の結果です。

「お金を借りた理由」ランキングには入っていませんが、他にはクレジットカードの分割払いを利用するときは注意しましょう。

一括で買っていないものは、借金として利息が発生します。

残念ながら利益を生み出すような「いい借金」はランキングの中にはなさそうです。

借金をしないと買えないものは「ぜいたく品」です。

本来持っているお金で買えないものですから、当たり前です。

住宅ローンでも、カーローンでも、クレジットカードでも、何かを買うために借金をするなら、ぜいたくをしているという自覚が必要です。

買えないものは買わない。これが当たり前です。

身の丈にあった生活をするように心がけましょう。

借金してまでする買い物は、ほとんどの人には身の丈にあっていません。

固定費 (保険・通信費など) を削減する

このブログでは、保険については特に手厚く解説しています。

保険についてはたくさん話していますが結論はシンプルです。

これができれば完璧です。

通信費は

ここまでできれば完璧です。

詳しい解説も書いてますので、興味があれば他の記事も参考にしてみてください。

まとめ

- 家計簿アプリを使う

- 現金は使わない

- 身の丈にあった買い物と借金の関係を知る

- 固定費を削減する

全部やる事自体は、難しくありません。この行動をやり始められるかどうかが大切です。これができたら個人の資産形成はほとんど完成です。

勘違いしている人も多いですが、資産形成って家計管理がエネルギーを使うところです。

家計管理でできた余剰資金を使った投資はインデックス投資を採用すれば、エネルギーを使う必要がありません。

だから、家計管理を頑張ることが何より大切です。

資産形成のエネルギーは家計管理に使いましょう。エネルギーを使っても投資で勝てるわけではありません。

Xもやっています。ぜひ、いいね・フォローお願いします!!

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓