資産形成のカギ④:人生100年、貯金だけで備えるのは本当に危ない時代

貯金がやっぱり安全じゃないの?

長生きするほど、貯金より、貯蓄型保険より、株式投資がおすすめです。

目次

インフレの環境では貯金の価値は下がる

インフレーションを略してインフレです。以下、インフレ。

と中学校の社会科で学びましたよね。

お金の動きは基本的にはインフレの方向に動きます。

現在の物価上昇率は約3%です。(令和6年)

昔は「円」の下に「銭」という単位が主に使われていました。

100銭が1円です。

現代では日常生活ではほとんど使われていないですよね。

自販機のジュースは子どもの頃は100円でしたけど、今では150円が主流です。

物の値段が上がっているということもできますけど、1円の価値が下がっていると考えることもできます。

つまり、円で貯金をしている場合、貯金の価値は年々下がっていくと考えることができます。

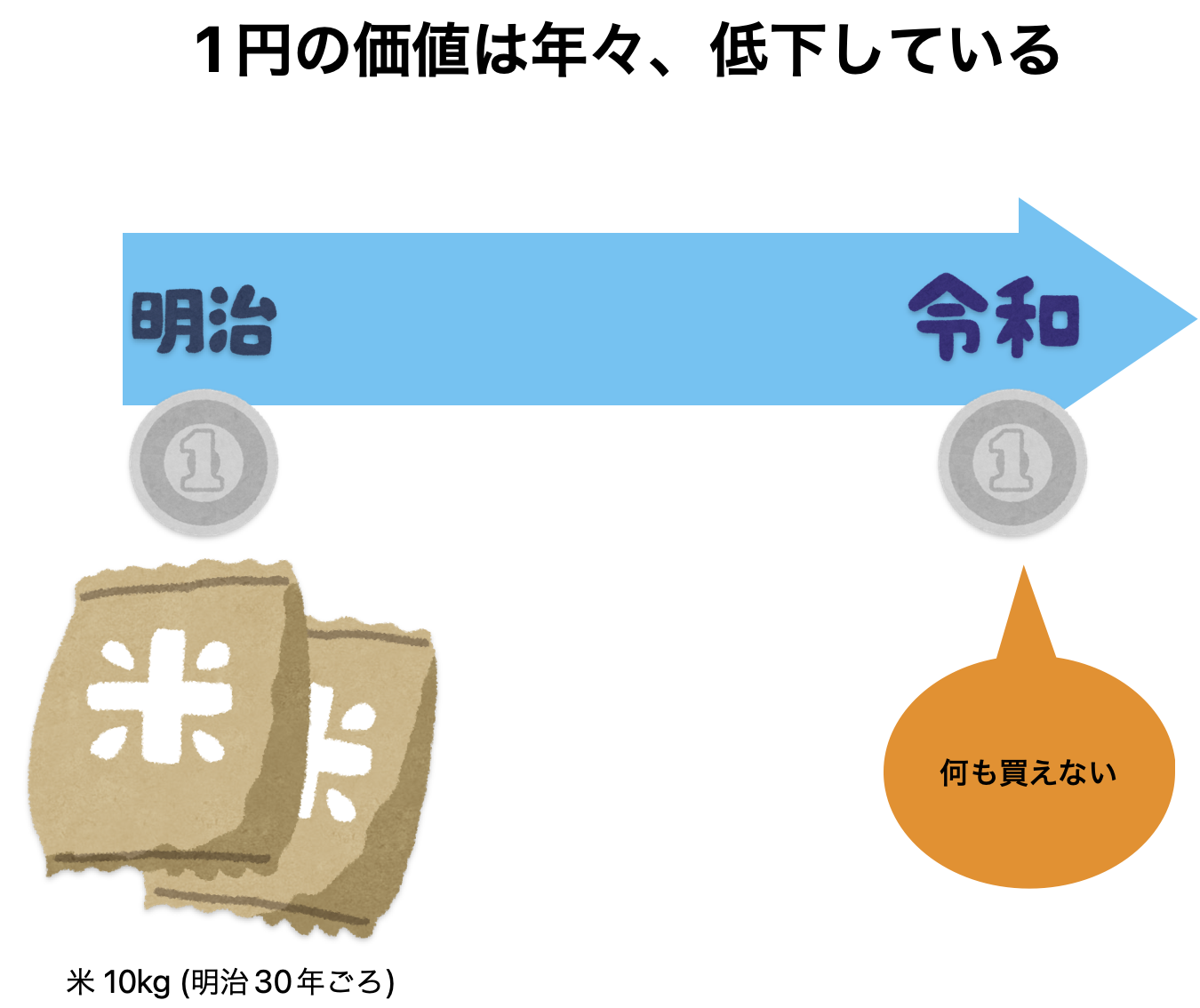

貯金 (円) の価値は気づかないうちに下がる

明治時代は1円が今の3800円くらいの価値があったそうです。

1円の価値が3800分の1になっているのに問題視している人はいません。

昔は1円あったらいろいろなものが買えましたが、今は1円では価値が低くて何も買えません。

緩やかに円の価値が下がっているのであれば、多くの人はそれに慣れていくことができるのでしょう。

突然、1本10円のうまい棒が、1本38,000円になったら誰も対応できません。

だけど、明治時代からの140年のように緩やかに1本38,000円になれば、それを受け入れることはできるんでしょうね。

歴史上、円の価値は年々下がっていますけど体幹的に多くの人があまり気づかないうちに下がっています。

円の価値は何年で半分になるのか

インフレ率によりますが、物価上昇率が政府目標の2%程度で推移したら36年で円の価値が半分になります。

物価が2倍になるとも言えます。

「72の法則」ですね。

「72 ÷ 2 (%) = 36 (年)」です。

物価上昇率2%の状況で、36年間普通に生活していたら円の価値は半分になります。

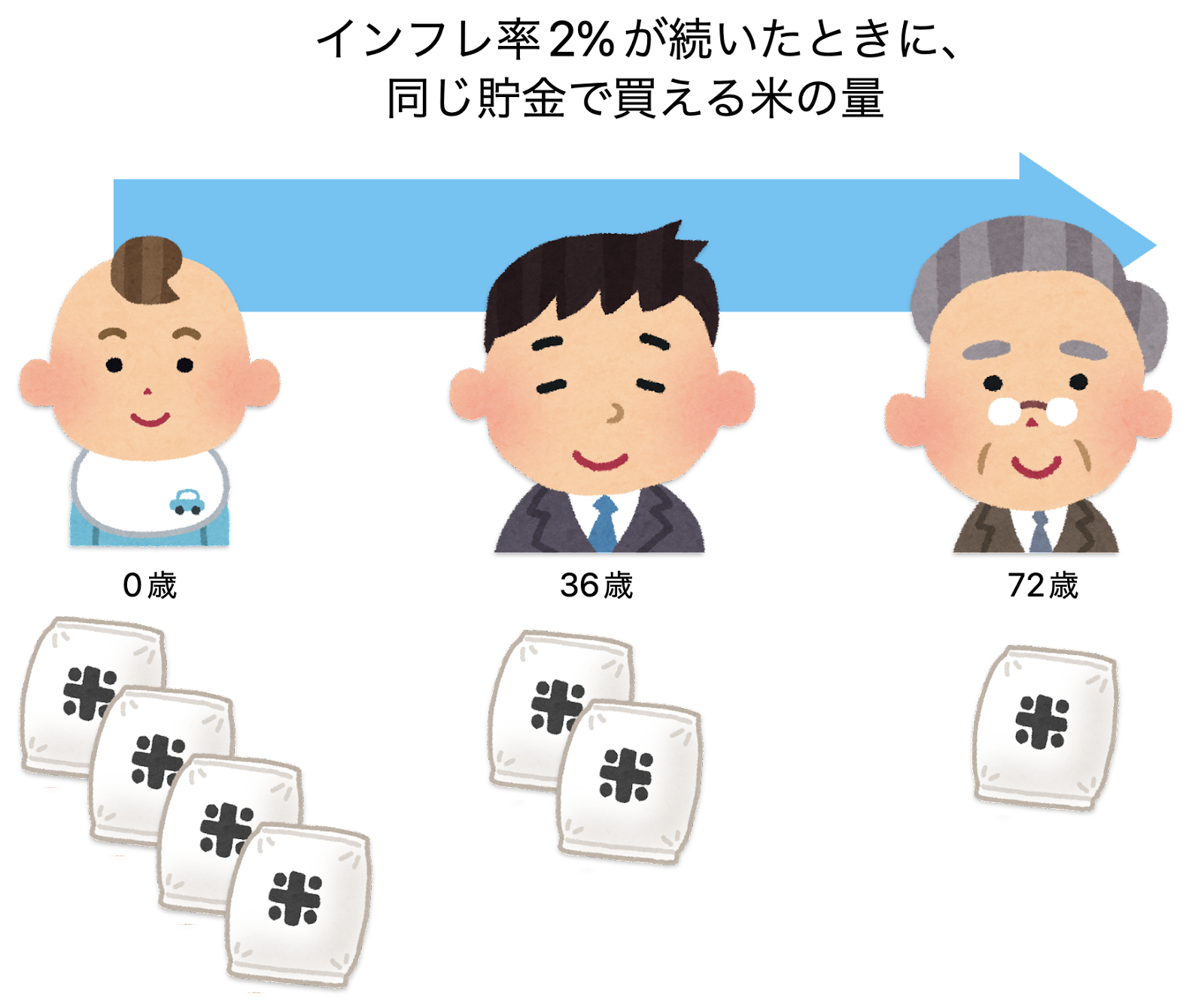

0歳の赤ちゃんが1万円を持っていたら米を20kg買えますけど、同じ人が成長して72歳になったときには1万円で米を5kgしか買えません。

令和元年生まれの赤ちゃんが、1万円あったら買える米

- 0歳のとき:米 20kg

- 36歳のとき:米 10kg

- 72歳のとき:米 5kg

※目安です

米の値段が上がり、貯金の価値が下がるからです。貯金の価値は36年で半分、72年で1/4になる可能性が十分にあります。

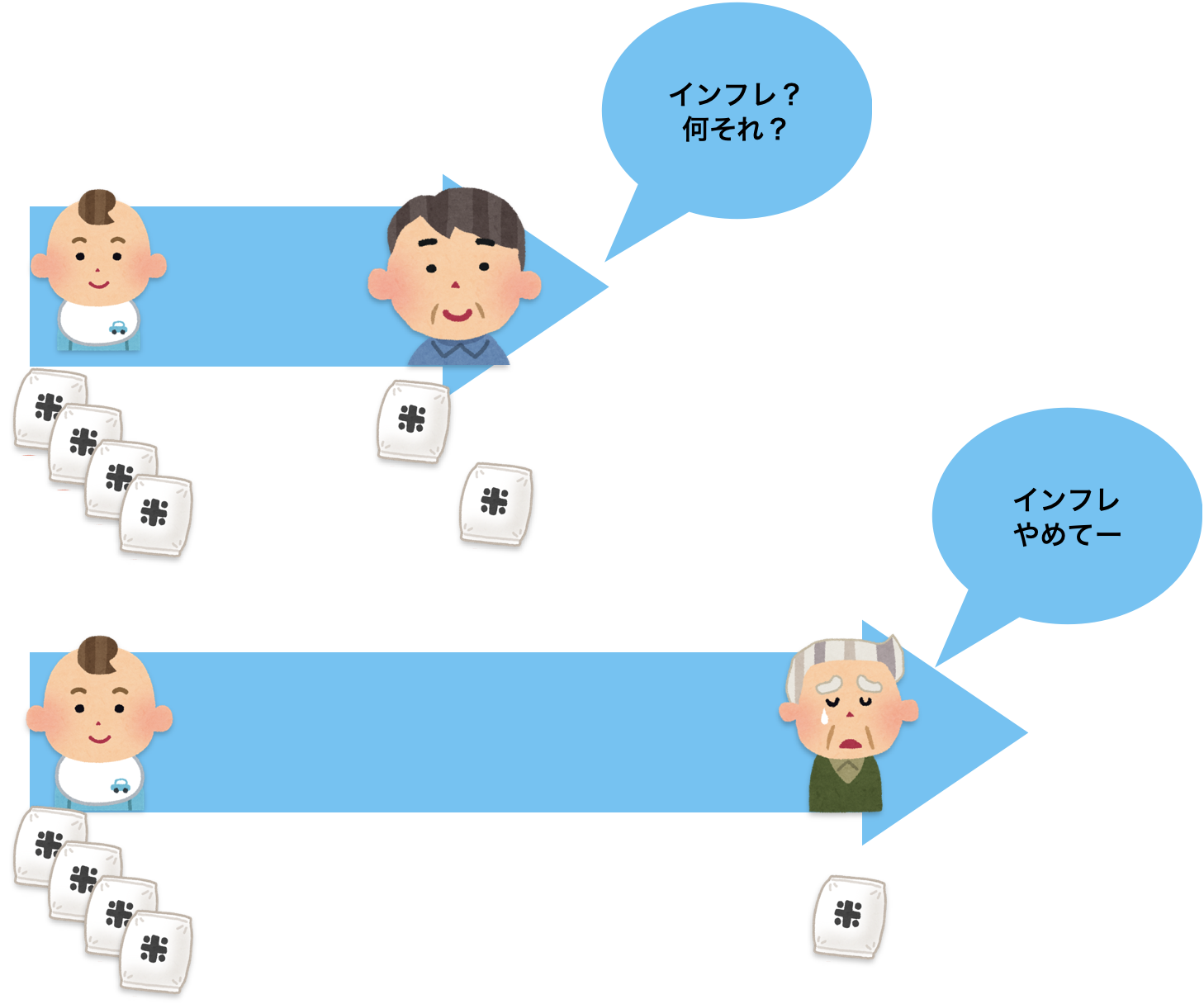

長生きするほど、今持っているお金の価値が下がる

円の価値が下がることを体感するためには長い期間、物価が上昇することを経験する必要があります。

寿命が80年以上で、インフレが続いていくのであれば物価上昇率2%としても「2回」円の価値は半分になります。

つまり、今生きている人は平均寿命まで生きると貯金の価値が1/4以下になるということです。戦後の男性の平均寿命は約63歳だったので、さすがに1/4まで下がることはありません。

寿命が伸びてきたからこそ、今後はよりインフレを意識した資産形成が求められる時代になっているとも言えます。

寿命が伸びるということはインフレが意識されて、資産形成の方法が変わってくるということです。

インフレに対策する方法

これは、1つの方法ですね

(長期になるほど、株式をわたしはオススメします。)

物価が上がることで、円の価値は緩やかに下がっています。

同じ貨幣としてドルもインフレによって歴史的には価値が下がっています。

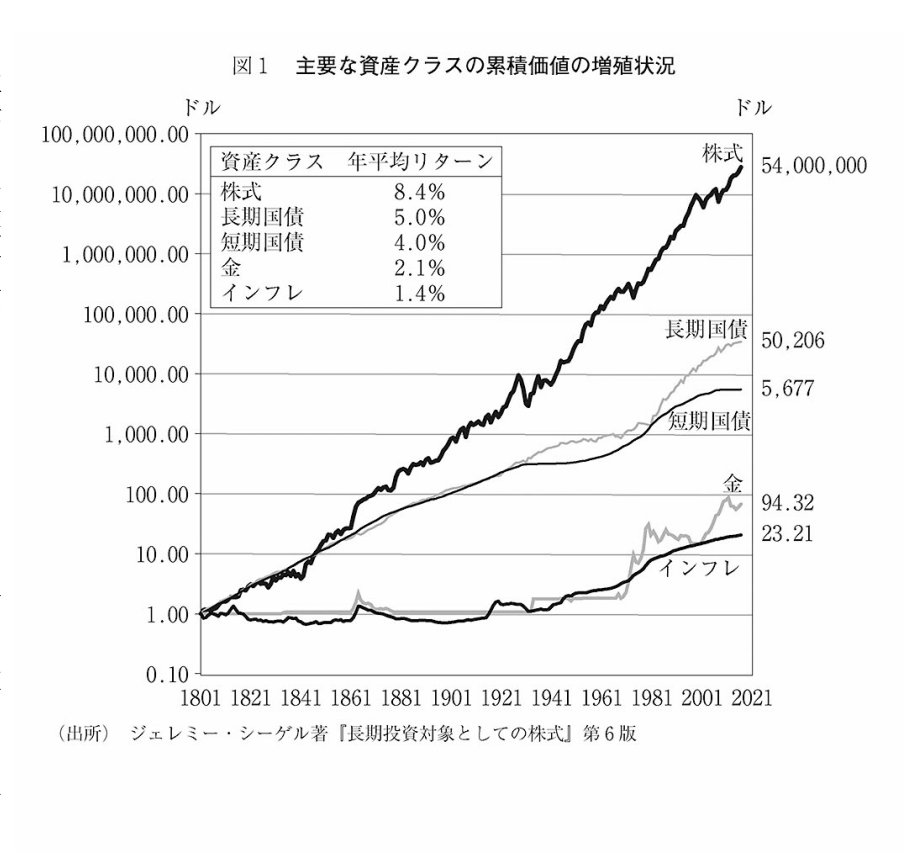

参考までにドルといろんな資産クラスの変化を示したデータを見てみましょう。

これは1ドルと同等のものを株式・国債・金で持っていたときに、1801年から2021年までの200年間でどのように価値が推移したかということを示したグラフです。

インフレが年平均 1.4%で推移している場合、23.21ドルになっています。

1ドルを220年間持っていたらその価値は1/23.21になっていたということを表しています。

一方で、株式はインフレを大きく上回り、54,000,000ドルを超えています。なお、国債もインフレ率を上回っています。

このグラフから言えることは

株式・国債・金などの資産を持っている人は、貯金だけを蓄えている人と資産の差がどんどんできてしまうということです。

「長期間」使わない貯金があるひとは、株式・国債・金などの投資先にお金を保存しておいた方が、安全と言えるように思えます。

(もちろん、短期では変動が激しいときもあるので、資産価値が目減りしてしまうこともあります。)

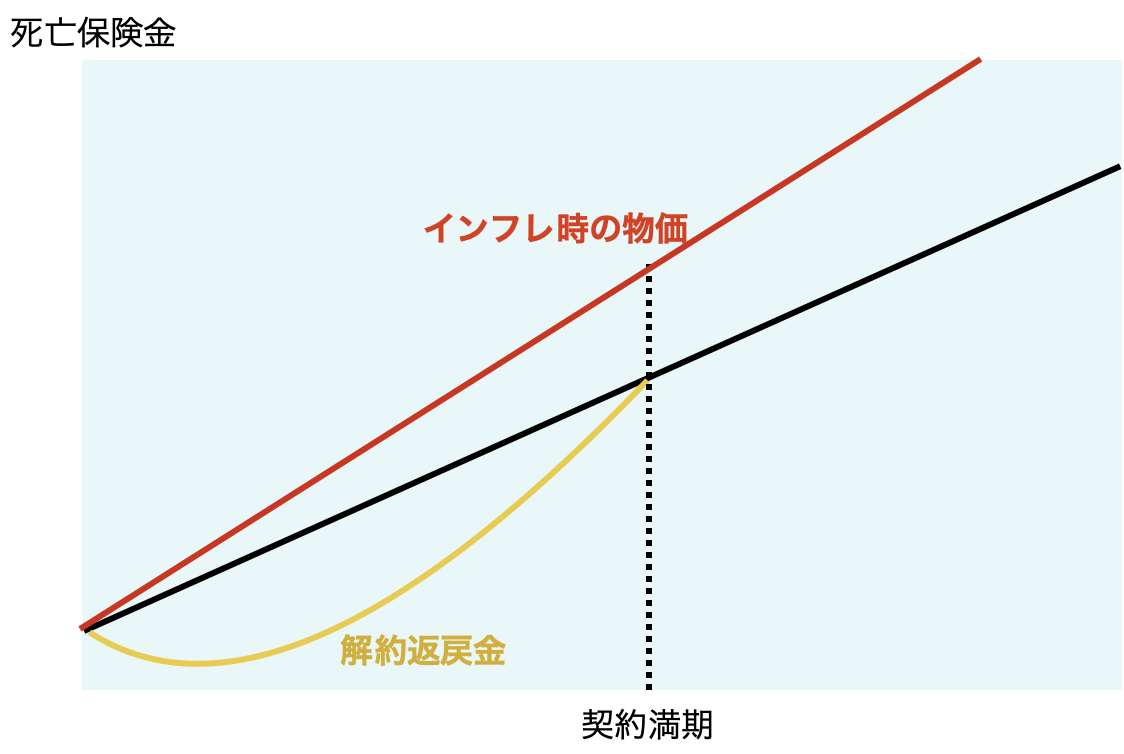

参考:貯蓄型保険とインフレの関係

貯蓄型保険を契約しているという人も多いでしょうから、参考に書いておきます。

貯蓄型保険というのは、加入期間に一定額の死亡保険金が出ることと、低い利回りの貯蓄を兼ね備えた商品です。

契約満期になるまでに解約してしまうと、ペナルティとして解約返戻金が少なくなってしまいます。その代わりに契約満期になるまでに数%の利息(年利ではない)がつきます。

契約満期になって数%の利息 (年利ではない)がついたとしても、インフレのスピードにかなうような商品は存在しません。(物価上昇率 3%前後:令和6年)

契約の満期になって元本を上回って解約できるときには、物価に対して円の価値が下がってしまっています。

仮に100万円が15年かけて105万円になっていたとしても、100万円の商品は物価上昇率3%では15年で156万円になっているので、実質的な資産価値は下がってしまっています。

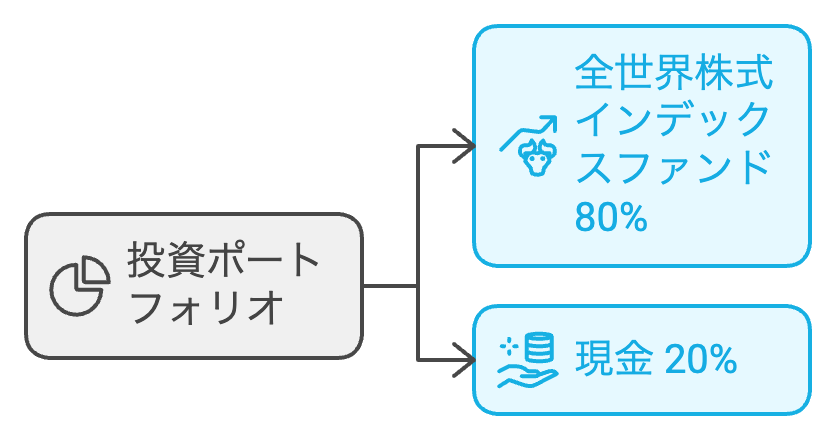

私がインフレ対策に実践していること

もう一度この図をみてみましょう。

長期になればなるほど、リターンが高いのが株式で、最もリターンが低いのが貯金です。

ですからわたしは、絶対に使わないお金を株式にして急に必要になるかもしれないお金を貯金にしています。

私の比率は以下のようになっています。

年齢や家族構成などで各自に適切な設定があると思うので、参考程度です。

- 株式:80% (VTやオルカン:全世界株式に連動するインデックス投資信託)

- 現金:20%

全世界株式に連動するインデックス投資信託を利用する場合、リスクコントロールをするときに貯金と株式の比率を変化させれば良いと思います。

もっと守りに入りたいなら貯金の比率を増やし、もっと攻めたいなら株式を増やすだけで十分と私は考えています。

それだけで十分リスクの調節ができます。

貯金の比率を増やしすぎるとインフレに負けてしまう可能性が高まることは、今回お示しした通りです。

貯金比率が高すぎるというのは寿命が長くなってきて、インフレ環境にもなっている現代では資産価値を目減りさせる可能性が十分にあります。

全世界株式インデックスに連動する投資信託を買う方法

- ネット証券で

- 信託報酬手数料の低い (0.1%未満が目安)

- 全世界株式に連動する投資信託を買う

当ブログでオススメしているのは、eMAXIS Slim 全世界株式 (オール・カントリー)と貯金だけのシンプルなポートフォリオだけです。

口座の開設は、わたしも利用しているSBI証券がおすすめです。手数料がかからず、簡単な操作でオルカンなどのインデックス投資をすることもできます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓