資産形成のカギ③:保険は「基本」必要ない、「例外」として絶対に必要な保険

どんな保険が必要なの?

「自己資金で対応できない状況」に備える保険です。

こんにちは。

今回は、多くの人が悩む「どんな保険に入るべきか」という問題について、具体的な例を交えながら解説していきます。

今回は、絶対に入った方がいい保険について紹介します。

民間保険は「基本」いらないと思っているわたしが必要だと思う保険なので、「例外」にあたります。

目次

「例外的に」必要な保険

私の結論は以下の2点です:

- 車を持っている人は「対人対物無制限の賠償保険」が絶対に必要

- 1馬力の子育て世帯は「掛け捨ての死亡保険(収入保障保険)」を検討してもよい

では、なぜこれらの保険が必要なのかを解説します。

結論だけを知るのではなく、保険で備えなければいけない状況と、そうではない状況を自分で判断できることが大切です。

保険選びの3つの基準

保険で備えるべき状況には、以下の3つの条件があります

- めったに起きないこと

- 自己資金では対応できない大金が必要になること

- いつ起こるかわからないこと

これらを踏まえて、具体的な例を見ていきましょう。

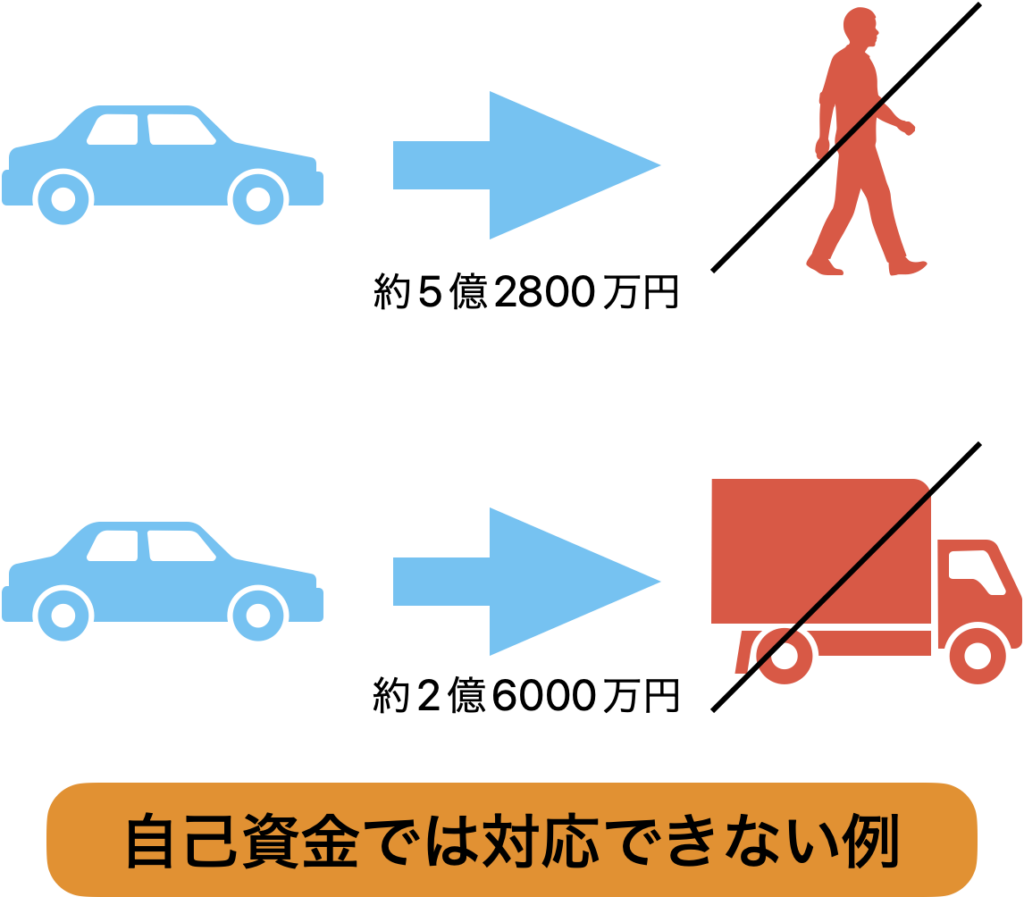

自動車保険の場合

対人対物無制限の賠償保険:必要

例:41歳の医師を事故で死亡させてしまい、約5億2800万円の賠償金が必要になったケースや約2億6000万円の積荷を破損させてしまったケースが報告されています。

これを自己資金で対応できる人はそうそういないでしょう。めったに起きず、いつ起こるかもわかりません。だからこそ、保険が必要なのです。

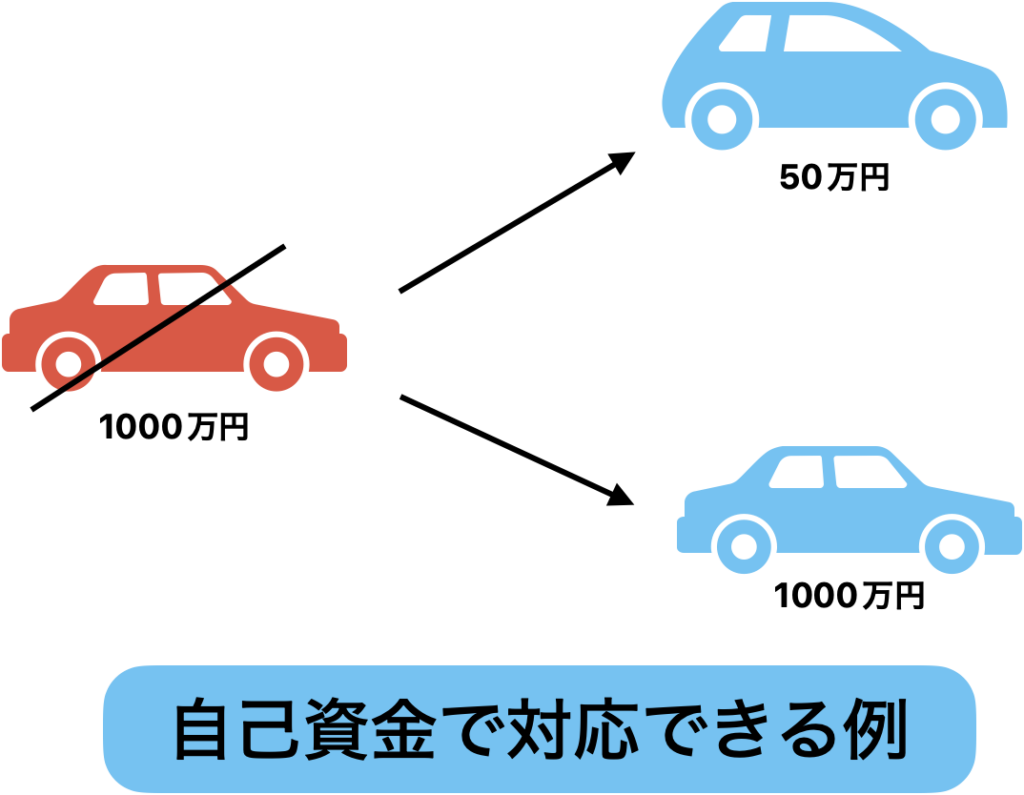

車両保険:多くの場合不要

例:1000万円の車が全損

これは多くの人にとって、自己資金で対応できないように思えるかもしれません。

しかし、1000万円の車を買い直すことはできないとしても、移動手段としての車は50万円で買い替えることができるはずです。

つまり、自己資金で対応できる損失ということです。

1000万円の車を再度買い直すために車両保険をかけるというのは、贅沢に対して保険をかけているという認識をした方がいいでしょう。

必要な場合は、保険ではなく貯金で備えるのが賢明です。

保険で備えようとするとさらに貯金が増えなくなってしまいます。

生命保険の場合

死亡保険が必要かどうかは、家族構成による

- 独身の場合:不要

- 共働きで十分な収入がある場合:不要

- 小さな子どもがいる1馬力世帯:必要かもしれない

例:年収500万円の35歳男性が死亡。10歳と5歳の子どもがいる専業主婦の妻が残される。この場合、家族の生活を支えるために保険が必要かもしれません。

ただし、遺族年金なども考慮に入れて判断しましょう。

どうしても必要な人におすすめの保険は「収入保障保険」です。

子育て世帯に「収入保障保険」をおすすめする理由は以下の2つです。

- 掛け金が安いこと

- 子育てのライフステージに沿った保険金がもらえること

医療保険は、多くの場合不要

例:1000万円の高額な抗がん剤治療を受ける場合驚くかもしれませんが、高額療養費制度により、実際の自己負担額は月35,400円(65歳以下の場合)に抑えられます。

さらに、傷病手当金や障害年金なども考慮すると、多くの場合、医療保険は不要と言えるでしょう。

しかも、近年は仮にがんなどの重病にかかっても、働いて収入を得ている人はたくさんいます。

「病気になったからこそ、働きたい」という人も医師をやっているとたくさん見かけますよ。

家電の延長保証:不要

例:10万円のテレビが故障

これは典型的な「自己資金で対応できる」ケースです。

保険(保証)をつけると、長期的には損をする可能性が高くなります。

まとめ

保険選びで最も大切なのは、保険が必要になる条件を知って「自分で考えること」です。

世帯の状況は個々で違いますから、自分にとって必要な保険を考えることが大切です。「みんなが入っているから」という理由で保険に入るのは危険です。

具体的には、以下のようなことを念頭に置いておくと保険が必要かどうかを考えやすくなります。

- その保険が本当に必要か、下の3つの基準に照らして考える

- 公的保障(健康保険、年金など)も考慮に入れる

- 自己資金で対応できないほどの金額かどうか冷静に判断する

保険が必要かを考えるための3つの基準

- めったに起きないこと

- 自己資金では対応できない大金が必要になること

- いつ起こるかわからないこと

これらを意識して、賢い保険選びをしていきましょう。

必要最小限の保険で十分な保障を得ることができれば、その分のお金を投資や貯蓄に回すことができ、より資産形成を上手に行うことができるはずです。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓