固定費を見直して節約!自由でストレスの少ない生活への第一歩

こんにちは。

今回は、固定費を減らすことの重要性と、それが私たちの生活にどのような影響を与えるかについてお話しします。

目次

固定費とは何か?変動費との違い

例えば:

- 家賃

- 水道光熱費

- 通信量

- 自動車維持費

これらの固定費は、私たちが何もしなくても毎月自動的に出ていくお金です。

それに対して、変動費という言葉があります。こちらは支払額が毎月変わるものです。

下に、固定費と変動費の例を示します。

| 固定費 | 変動費 |

| 家賃 住宅ローン返済費 水道光熱費 通信料 生命保険料 自動車維持費 など | 食費 レジャー費 交際費 医療費 など |

なぜ固定費を減らすべきか?

変動費を減らしちゃダメなの?

固定費は1回の削減で効果が続く

固定費は一回の削減で、長期間の削減効果があります。

変動費の削減は毎回決断をしなければなりません。例えば、「今月はお菓子を買う量を減らして節約しよう」という感じです。

一方で、変動費を減らすことは固定費の削減と比較すると毎回の決断を伴います。

節約をしようと思うたびに、何かを決めなければいけなくなるので、普通は長続きしません。

自由な働き方を選べる

固定費が高いと、それを賄うために多くの労働が必要になります。

今の生活を「同じように」続けるために必要な費用だからです。

固定費に必要な金額を減らせば、働く時間を減らしたり、より自由な働き方を選択できるようになります。

さらに、生活の満足度を下げずに必要な金額が下がれば、最高ではないでしょうか?

変動費は「その気になれば」0円に限りなく近づけることも可能です。

もちろん、おすすめはしません。

例えば、食費は毎日の食事をごはん一膳にとどめて、水道の水を飲んでいればほぼ0円に近づけることはできます。医療は医療を受けなければ0円です。交際費は誰とも付き合いがなければ0円になります。

どうしても今の職場で働きたくないという人は、固定費を下げて変動費を限りなく0円に近づければ、いくらでも自由な働き方を選べます。

繰り返しますが、おすすめはしません笑。

ストレスの軽減

高い固定費は、常に「稼がなければならない」というプレッシャーを生みます。

これは大きなストレス源となります。

固定費を減らすことで、このストレスを軽減できます。

資産形成の加速

固定費が低ければ、その分を貯蓄や投資に回せます。

これにより、資産形成のスピードが加速します。

固定費削減の具体例

スマホ代の見直し

キャリアで月1万円払っている人が、格安SIMの1,000円プランに切り替えると、月間9,000円、年間108,000円の節約になります。

この差額を投資に回せば、大きな違いが生まれます。

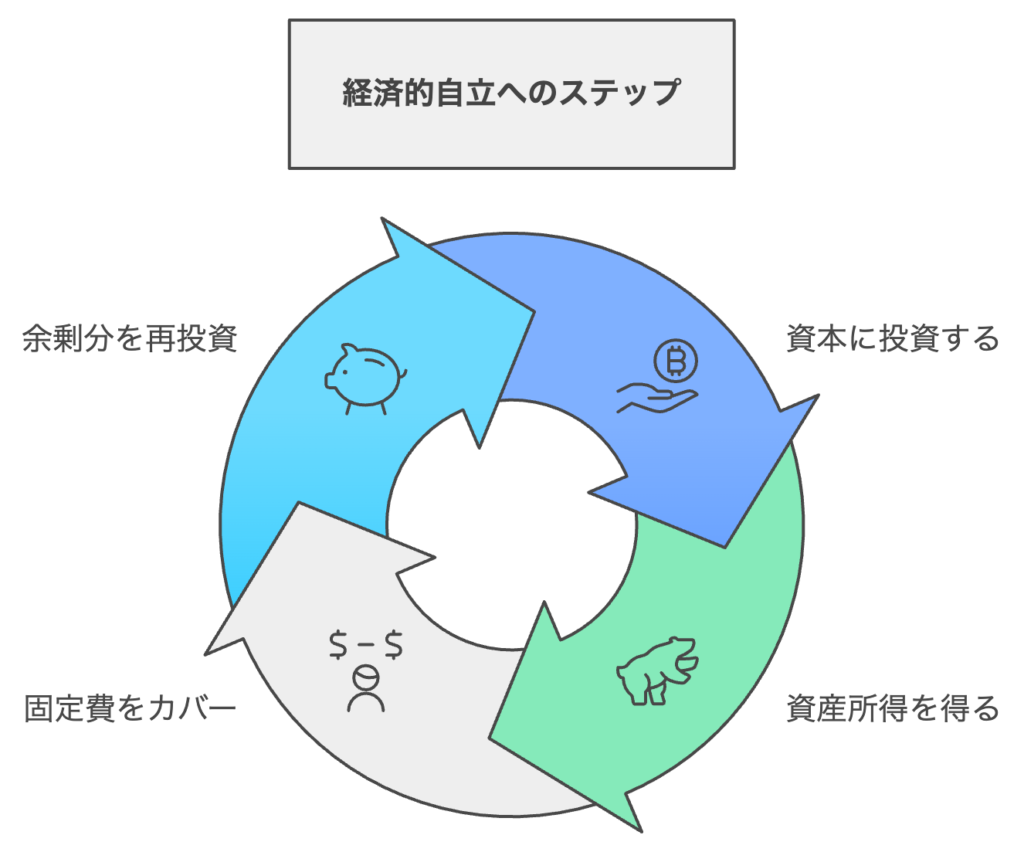

資産所得と固定費の関係

資産所得が固定費を上回れば、経済的自立に近づきます。

家賃を資産所得で支払うことができれば…

水道光熱費を資産所得で支払うことができれば…

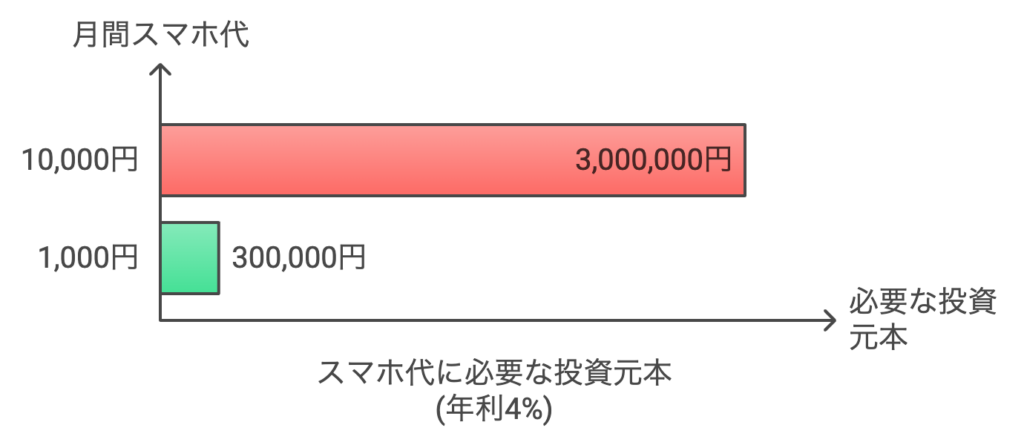

例えば、スマホ代を支払うために必要な投資元本を計算してみます。

- スマホ代が月1万円の場合、年利4%で300万円の投資元本が必要

- スマホ代が月1,000円なら、年利4%で30万円の投資元本が必要

スマホ代が月1,000円であれば、30万円の投資元本を年利4%で運用できれば、実質無料でスマホを使うことができる計算です。

そして、スマホ代が払えるようになったら、水道光熱費、電気代、、、というように資産所得で固定費の一部を支払えるようになると、徐々に必要な固定費の金額が実質的に下がっていきます。

固定費を下げることで、より少ない資産で経済的自由を得られるのです。

おすすめの資産運用方法

当ブログでは、現金と全世界株式インデックスファンドのシンプルなポートフォリオをおすすめしています。

eMAXIS Slim 全世界株式 (オール・カントリー)だけをおすすめしています。

まとめ

固定費を減らすことは、単なる節約以上の意味があります。

それは、より自由で、ストレスの少ない生活への第一歩なのです。

まずは自分の固定費を見直し、できるところから削減を始めてみましょう。

そして、浮いたお金を賢く投資することで、経済的自由への道を歩み始めることができます。

固定費を見直して、より自由な生活を手に入れてみませんか?

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓