【インフレ】「ほぼ100%負ける資産形成戦略」とは?

こんにちは。

今回は、多くの人が陥りがちな資産形成の落とし穴について、お話しします。

結論から言えば「現金だけを保有すること」は、ほぼ確実に負ける戦略なのです。

なぜそうなのか、そしてどうすればいいのか、一緒に考えていきましょう。

現金保有の落とし穴

現金だけを持ち続けることが危険な理由は、インフレにあります。

例えば:

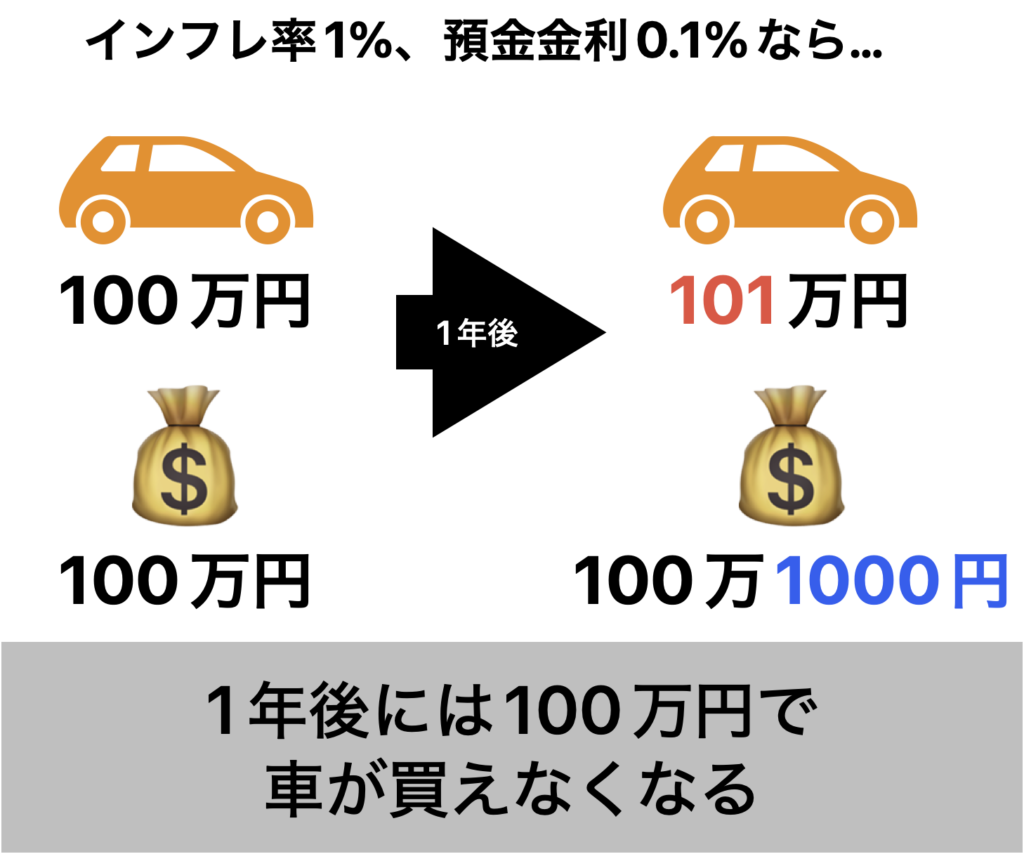

- 銀行の預金金利:年0.1%

- インフレ率:年1%

この場合、100万円の預金は1年後に100万1000円になりますが、物価で考えると100万円のものは101万円に上がっています。

実質的に9000円の損失になります。

インフレの現実

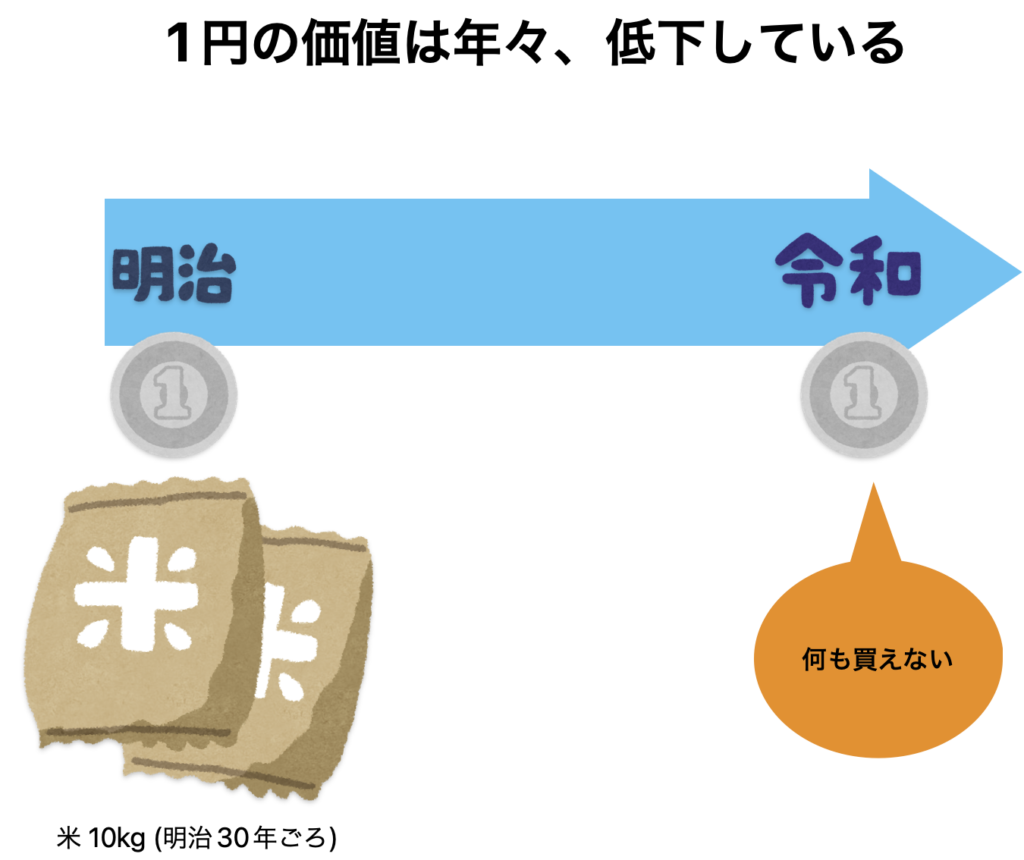

日本は長らくデフレでしたが、世界の歴史を見ればインフレが普通です。

日本も明治時代は1円あれば米10kgを買うことができましたが、現代では1円で米を買うことはできません。

日本政府も2%のインフレ目標を掲げています。

インフレが嫌かどうかは置いておいて、インフレにしたい政府の考えとこれまでの歴史を振り返ると今後インフレが進行したとしても、何ら不思議な現象ではなさそうです。

インフレに負けないシンプルな投資をする

100%確実な方法はありませんが、長期的に見て効果的な戦略があります:

- 低コストの投資信託を選ぶ

- ネット証券で低コストに運用する

- 優良な株式インデックスに連動するファンドで商品を運用する

- 20年、30年という超長期で積立投資を続ける

この戦略の理由は簡単です。人類が豊かさを求める限り、どこかの国の、どこかの企業が成長します。

全世界に分散投資していれば、その成長の恩恵を受けられる可能性が高いのです。

年平均のリターンは5から7%と言われています。

ただし、一時的には損するリスクもあります。

ハイリターンにはハイリスクがつきものです。

これまでの歴史上は、インデックスファンドはインフレ率を上回る好成績をあげています。

インフレに伴って価値を下げ続ける預金よりも「長期的にみると」、効果的な資産運用の方法だと考えられます。

当ブログでおすすめしている資産運用は

現金と全世界株式インデックスファンド (eMAXIS Slim 全世界株式)だけのシンプルな方法だけです。

よろしければ、参考にわたしのポートフォリオをのぞいてみてください。

現金とインデックスファンドの比率をいじるだけでリスクコントロールができるシンプルな投資方法を実践しています。

資産運用以外の大切なこと

そうは言っても、株価の変動は予測できないことなので、自分でコントロールできることに時間を使って資産形成をすることも大切です。

- 生活自給スキルを身につける

- やりたくない仕事以外でお金を稼ぐ方法を見つける

生活自給スキルを身につければ持っているお金が少なくても楽しく生活をすることができます。

それに加えて、やりたくない仕事以外でお金を稼ぐ方法を見つけることができれば、資産運用をしなくても楽しく生きていけるかもしれません。

まとめ

現金だけの保有は、長期的にはほぼ100%負けになる戦略です。

インデックスファンドを活用したシンプルなポートフォリオの構築は対策方法の一つです。

手間のかからない投資方法なので、時間を作って節約や収入アップできるようなスキルを身につけてみてもいいかも知れません。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓