コストも複利で増える。それも確実に…長期投資のコストを改めて考える。

インデックス投資に関連する書籍は、今まで何冊か読んできました。

代表的なところで「ウォール街のランダムウォーカー」、「敗者のゲーム」、「ほったらかし投資術」といったメジャーどころの書籍は読んでいます。

ところで、いつか読もうかなと思って積読していた「インデックス投資は勝者のゲーム」ジョン・C ・ボーグル (バンガードグループの創業者)を先日読んで、コストについての記述が改めて興味深い内容だったので、勉強を兼ねて紹介します。

複利はリターンにうれしい、コストにかなしい影響を及ぼす

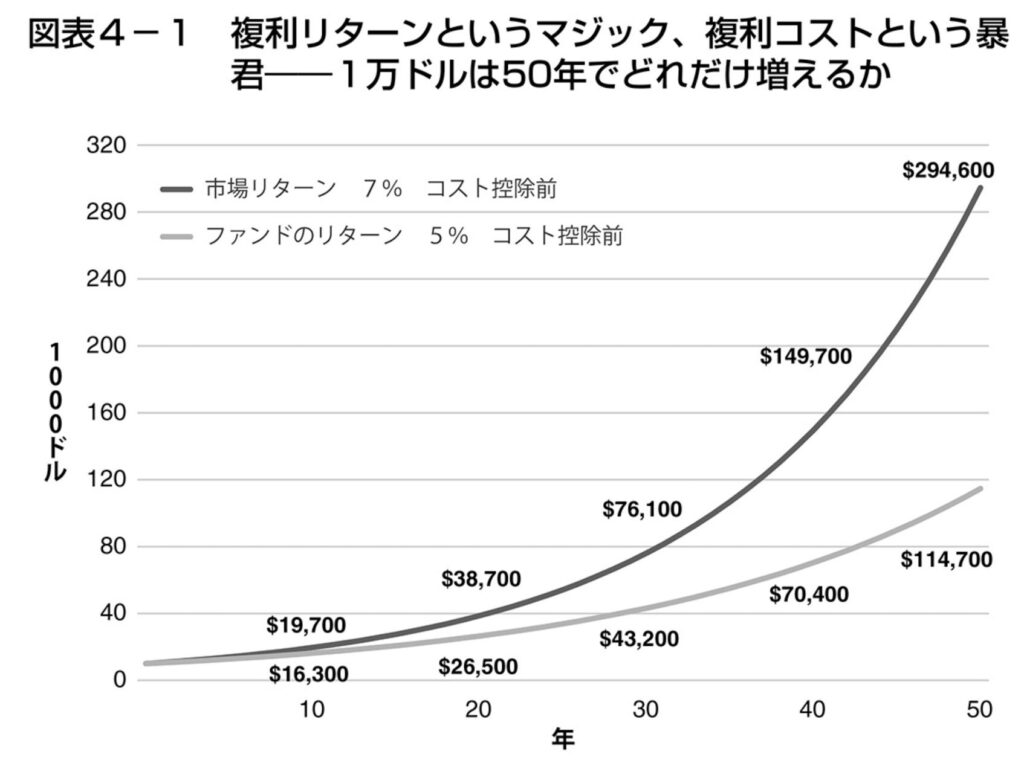

このグラフを見て分かるように💲10,000を市場リターンの7%で50年間運用すると💲294,600と約30倍に資産が増加します。一方、コスト2%を加えたファンドで同じものに投資をすると資産の増加は💲114,700と約12倍程度にとどまるということがわかります。

💲294,600 – 💲 114,700 = 💲179,900

50年運用すればコスト2%の影響で、💲179,900は運用会社に持っていかれます……

コストがたった2%なのに、50年の運用期間で得られるはずだった利益の、半分以上が運用会社に持っていかれてしまうということです。

ほんのちょっとのコストなのに、長期になると莫大な金額を運用会社に取られてしまうということは知っておきたいですね。

だから、オルカンの信託報酬手数料 0.05775%というのはとんでもなく効率のいい投資信託であるということがよくわかります。

今後も、運用会社にお金を渡さないような低コストの長期投資を続けていきたいです。

「インデックス投資は勝者のゲーム」を読むことで、コストというパラメーターの問題点を再確認することができました。

何もしなくていいとはいえ、やっぱり自分が投資しているものについてのメリット・デメリットは常に確認していきたいですね。

改めて、愚直にインデックス投資をしている人にもオススメの一冊です。

以前に書いたオススメ記事です。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓