「唯一最良の選択」:ネット証券でNISA、全世界株インデックスファンド

今回はこちらの記事を参考にしました。

https://news.yahoo.co.jp/articles/ad76cf912285394a11dcac4af19c61ba8d7bcb37?page=2

作家の橘玲氏は、個人投資家にとって「唯一最良の選択」として、NISAを活用した世界株インデックスファンドへの投資を強く推奨しています。私も橘氏の著書を何冊も読んでおり、その主張には説得力があると感じています。

資産形成に関して、著書「お金持ちになれる黄金の羽根の拾い方」が有名ですね。

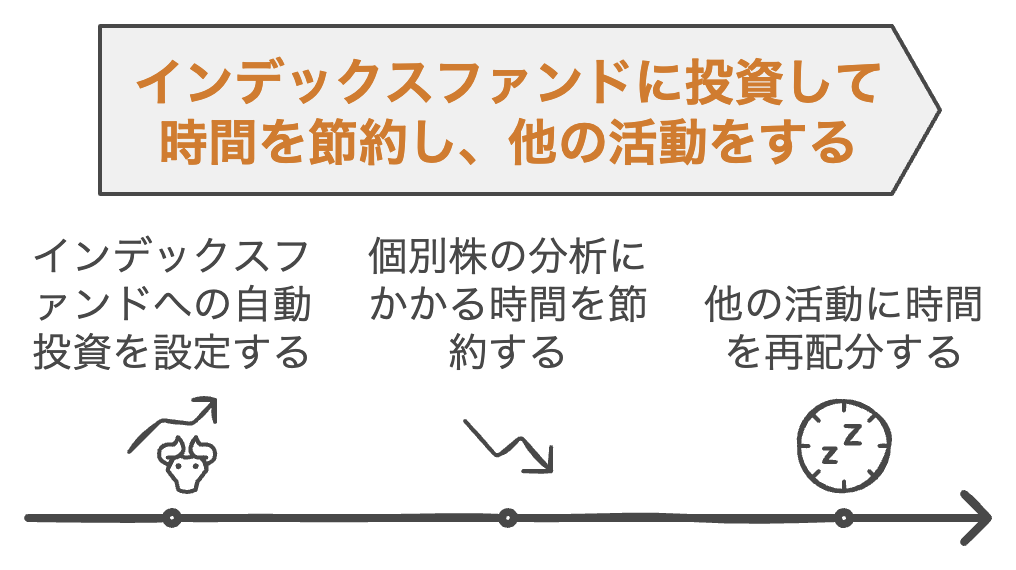

時間と税金の効率性

橘氏の主張の核心は、世界株インデックスファンドへの投資が時間と税金の面で非常に効率的だという点です。

時間の節約:

個別株の分析やチャートの解読には膨大な時間がかかります。

一方、インデックスファンドへの積立投資は、一度設定すれば以降の時間コストはほぼゼロです。

これにより、投資以外の活動に時間を使うことができます。

非課税のメリット:

NISAを利用することで、長期にわたって非課税で運用できます。

これは、通常の課税口座での株式投資と比べて大きなアドバンテージとなります。

さらに、オルカンのような世界株インデックスファンドに連動する投資信託は配当金を受け取らずに再投資ができる仕組みになっており、定期的に配当金をもらって投資をするときよりも税金の支払いを後回しにすることができるので、利益が出やすい仕組みになっています。

いつも同じ結論で申し訳ないのですが…

当ブログでおすすめしている投資手法は、ネット証券でeMAXIS Slim 全世界株式 (オール・カントリー) (通称:オルカン)を買って持ち続ける方法だけです。

不動産投資との比較

橘氏は、不動産を「課税資産」と表現し、NISAでの投資との対比を行っています。

この視点は非常に興味深いです。

不動産は毎年いろんな形で課税されます。

具体的には不動産は固定資産税や譲渡所得税など、様々な形で課税されます。

それに対して、NISAは非課税で運用は非課税であり、投資信託の仕組みも前述のように税の支払いを後回しにできるため、税金を支払わずにリスク相応の投資をすることができます。

税金は投資をする上で100%かかるコストなので、長期的には大きな差が生まれます。

複利効果の威力

橘氏は、月3万円の積立を7%の利回りで50年続けた場合、1億5000万円以上の資産形成が可能だと述べています。

実際にわたしも7%とは言わずも5%と見積もって計算していますが、20〜30年の長期投資を続けることができたときにはそれに匹敵する利益が得られる見込みで考えています。

まとめ

橘玲氏の主張は、個人投資家にとって非常に示唆に富んでいます。

世界株インデックスファンドへのNISA投資は、時間効率が良く、税制面でも優遇されており、長期的な資産形成に適しています。不動産投資と比較しても、その効率性は際立っています。

一つの選択肢ではありますが、これまでのデータから世界株インデックスファンドへの投資ほど時間と税金の効率がいい投資法はないと思います。

繰り返しになりますが、当ブログでオススメの投資先は

eMAXIS slim 全世界株式 (オール・カントリー)、1本だけです。

投資にはあまり時間をかけずに、楽しく資産形成していきましょう!!

今回は説明を割愛しましたが、投資をするなら「必ず」ネット証券でやりましょう。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓