【そうとも言えない】金利が上がったら貯蓄が最適解?

金利が上がってきたから、貯金がこれからは有利なんじゃないの?

物価がどれくらい上がるかによります。

物価が上がってくると、一般的には金利も上がっていくとされます。

だから貯金をしていればいいかというと、単純にそういうわけではありません。

金利より物価上昇率(インフレ率)が高ければ、今持っているお金で買えるものの量は減ってしまいます。

だから、今持っているお金で将来も同じものを買おうと思ったら、インフレ率と同等以上の利回りの投資をする必要があります。

インフレは今後続くかもしれないし、続かないかもしれません。

この不確実性の中で、資産を守り増やすためには、貯金だけでなく投資も織り交ぜることが重要です。

金利が上昇したとしても、インフレ率よりも低ければ、貯金の価値は目減りしてしまいます。

インフレの影響

インフレとは、物価が上昇する現象です。

インフレが進行すると、同じ金額で購入できる商品やサービスの量が減少します。

つまり、物価の上昇は言い方を変えるとお金の価値が下がることを意味します。

インフレが続くと、貯金の実質的な価値は目減りし、将来的な購買力が低下します。

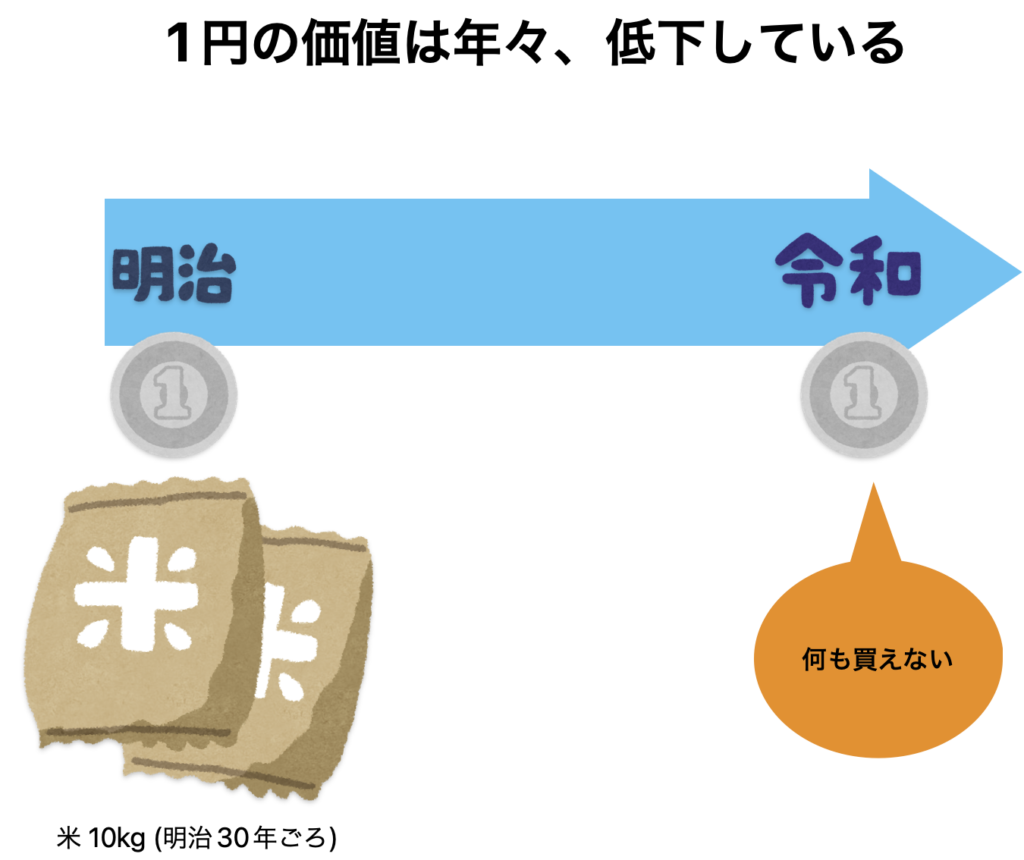

明治時代には1円で米が10kg買うことができましたが、令和には1円では米が数粒程度の金額にしかなりません。

実質的には1円では何も買うことができません。

明治時代と1円の価値には大きな違いがあります。

金利とインフレの関係

金利が上昇すると、預金の利息が増えるため、一見すると貯金の価値が増えるように思えます。

しかし、金利がインフレ率よりも低い場合、実質的な利回りはマイナスになります。

つまり、インフレによる物価上昇が金利を上回ると、貯金の実質価値は減少します。

貯金と投資のバランス

このような状況に備えるためには、貯金と投資をバランスよく組み合わせることが重要です。

以下に貯金と投資についての一般的な利点を示します。

- 貯金: 流動性を確保し、急な出費にも対応できます。

- 投資: 投資はリスクを伴いますが、特に、インフレに強い資産(例えば、インフレ連動債や株式)は、インフレ率を上回るリターンを期待できます。

そこで、貯金の利点も投資の利点も組み合わせつつ、インフレを上回る程度のリターンを目指して投資をすることが良いと思います。

もちろん、投資をするので短期的には資産の価値が下がってしまうことはあります。

一方で、貯金だけであれば、長期で資産はほぼ100%目減りします。

全世界株式インデックスファンドの期待リターンを5%と見積もれば、現在のインフレ率2%を上回るためにはポートフォリオの40%程度を投資に、60%程度を貯金としておく必要があります。

ただし必ずしも、インフレ率を上回る必要はありません。

怖い人は投資の比率を下げてからスタートしてみるのもいいと思います。

まとめ

インフレと金利の動向は予測が難しいため、貯金と投資をバランスよく組み合わせた資産運用が求められます。

貯金だけに頼るのではなく、適切な投資を行うことで、インフレによる資産の目減りを防ぎ、長期的な資産形成を実現しましょう。

自分自身のリスク許容度やライフスタイルに合わせて、最適な資産配分を見つけることが大切です。

なお、いつものことですが当ブログでオススメしている投資商品は

eMAXIS slim 全世界株式 (オール・カントリー)だけです。

営業マンとのやり取りはせずにネット証券を活用して投資を行うことをおすすめしています。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓