【カーローン・残クレ】借金してまで欲しいクルマですか?

クルマを残クレで買うのってお得なの?

という人に向けた記事です。結論は、以下の通りです。

残クレは借金の一種なので、一括で買うよりもお得になることは普通はないです。

高級ミニバンであるトヨタ アルファードに乗る若い夫婦をよく見かけるということをテーマにした記事を見かけました。

https://news.yahoo.co.jp/articles/2366924881873c2da44394102ed2ae113726eb58

600万円近くするクルマをどうして購入できるのか、という疑問が多く寄せられ、カーローンや残価設定クレジット (以下、残クレ)という手段が紹介されています。

しかし、ここで重要なポイントをあらためて示します。

カーローンや残クレは借金の一種であり、利息が発生するということです。

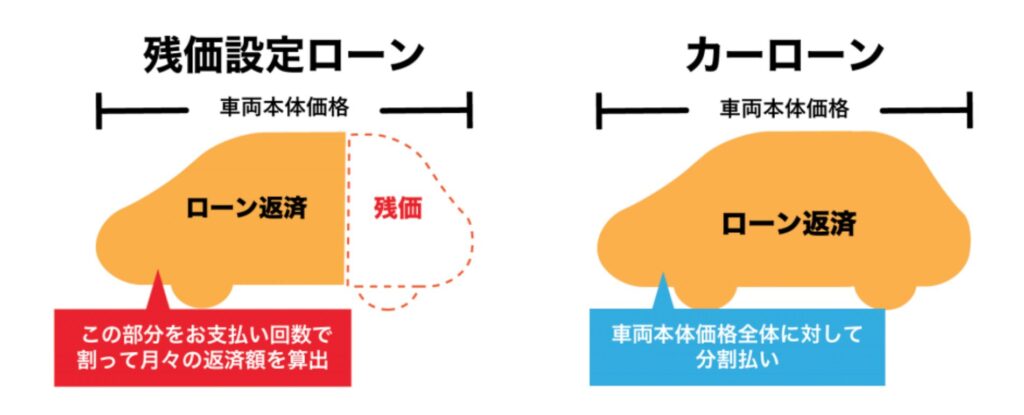

カーローンと残クレは借金

カーローンや残クレは、確かにクルマを手に入れる手段として便利です。

しかし、本質的にはこれらも借金です。

ローン = 借金です。

残価設定クレジットもローンの仕組みを利用しています。

毎月の支払いが発生し、長期間にわたって返済義務が生じます。

- カーローン:通常の借入で、クルマの全額を分割で返済

- 残クレ:契約終了時に大きな残債が残る仕組みの借入

これらの方法で高額なクルマを購入すると、月々の支払いは抑えられますが、長期的には大きな金銭的負担となります。

身の丈に合った選択の重要性

借金をしてまで買わなければならないものは、そもそも自分の身の丈に合っていない可能性が高いです。

自分の持ち金より高いものを買うことが、身の丈にあっているのでしょうか?

1000円しか持っていない子どもが、「5000円のゲームが欲しいからお金貸して」と言ってきたらどう思いますか?

特にクルマによっては値下がりが激しい資産に多額の借金をすることは、将来の財政状況を圧迫する恐れがあります。

値上がりするクルマであればまだ借金を検討する余地はあるかもしれません。

それでも事故に巻き込まれたら価値が下がるリスクを考えたら、余程の自信がない限りオススメはできません。

借金してクルマを買う以外の選択肢

身の丈に合わないクルマを買う前に検討して欲しいのは以下の方法です。クルマを買う、買わないで分けてみました。

クルマを買う

- より手頃なクルマを選ぶ:必要最低限の機能を備えた、より安価なクルマを検討する

- 中古車を検討する:新車より大幅に安く、十分な性能のクルマを手に入れられる

- 貯金が貯まるまで待つ:欲しいクルマの購入を目標に貯金し、全額現金で購入する

クルマを買わない

- 公共交通機関を利用する:電車やバスを毎日利用してもクルマの維持費より安いこともあります。

- 自転車や徒歩を利用する:わたしはコレです笑

まとめ

クルマは確かに便利で魅力的ですが、無理をして高額なクルマを購入するよりも、自分の経済状況に見合った選択をすることが重要です。

借金に頼らず、貯金を重ねて購入する、あるいはより手頃なクルマを選ぶことで、長期的な資産形成は行いやすくなります。

そもそもお金が足りないなら、持ってるお金でなんとかできる範囲のものを買いましょう。

借金して、利息を払ってまで欲しいものですか?

カーローンや残クレを利用する前には、何度も自問することをオススメします。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓