『ウォール街のランダム・ウォーカー』で知る保険の考え方

※この記事には、PR・アフィリエイトが含まれています。

『ウォール街のランダム・ウォーカー』というのはインデックス投資についての書籍で初版刊行から約50年を経ても読まれ続けている名著です。

わたしも、もちろんこの書籍をときおり見返しています。インデックス投資をやっているのであれば、この本を何度も読み返して書かれていることを知識として定着させておくことをオススメします。

暴落はいつかやってきますから

有事のための知識武装は怠ってはいけません。

さて、この本はインデックス投資のことが詳しく書いてあることで有名ですが、ちょこっとだけ保険についても触れられていますので、その部分を紹介します。

第12章 第2条 現金と保険で万一に備えよ より

どんな人でも、何らかの保険に入っておく必要がある。個人の場合なら

- 家、家財

- 自動車保険

- 健康保険と傷害保険

- 生命保険 (独身なら必ずしも必要ない)

日本の場合なら上の3つは

- 火災保険

- 自動車保険

- 健康保険 (国民皆保険)

ですね。健康保険は国民皆保険制度なのですでに全員加入しています。

最後の生命保険ですが、子どものいる稼ぎ頭に対して、この書籍では以下のような保険を勧めています。

書籍より引用:

自動継続型の掛け捨て死亡保険だ。更新するたびに健康診断を受ける必要がないからだ。ほとんどの人にとっては保険料が低減するタイプの契約がいいだろう

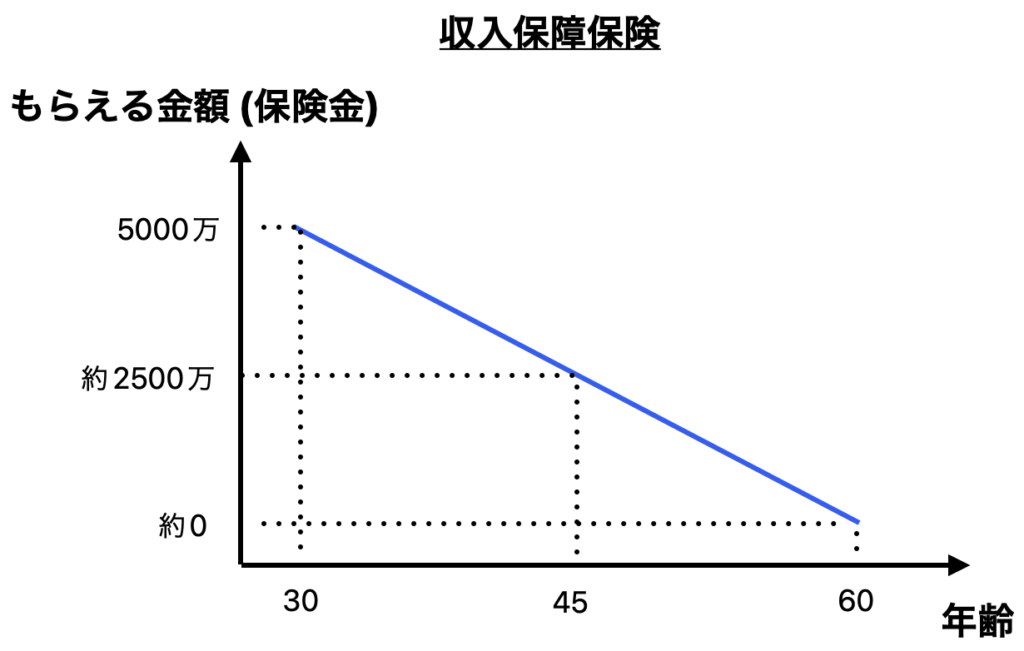

つまり、『収入保障保険』と考えて良さそうですね。

書籍で紹介している保険戦略は、わたしの実践している保険戦略と全く同じです。

『ウォール街のランダム・ウォーカー』でも推奨されている保険を実践できていることを嬉しく思います。

そして、貯蓄型保険についてはこのように書かれています。

きちんと継続的に貯蓄ができない人に少し推奨はしているものの、以下のような辛辣なコメントです。

書籍より引用:

もっともこのタイプの保険で一番得するのは、それを売る保険代理店やセールスマンで、彼らはたっぷり手数料を手にする。加入直後の保険料の大半は貯蓄に回るのではなく、代理店の販売手数料や販売経費の名目で差し引かれてしまう。

要するに解約返戻金が貯蓄型保険で少ない理由は、手数料や経費をごっそり引かれているからだとこの書籍では言っています。

そして、保険会社は顧客から預かったお金でインデックス投資のように分散された投資対象に長期投資をすることで、その利ざやを得ることができると考えられています (※実態は不明だけど、そうであろうと考えられる)。

『ウォール街のランダム・ウォーカー』でも生命保険については、掛け捨ての死亡保険を推奨しています。世界的な名著を書いたバートン・マルキール氏が勧めているのも貯蓄型ではなく、掛け捨ての保険だということは知っておきたい事実ですね。

バートン・マルキール氏と同レベルに達したことです。

なんちゃって (足元にも及びません…)

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています( ˊ̱˂˃ˋ̱ )

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓