投資や保険で考える『事前』の期待値と『事後』の損得

投資をしていて、暴落をくらって損した。

投資をしなければよかった。

保険に入ってたから、病気になって得した。

保険に入っててよかった。

これらは両方がお金を増やす確率・期待値という意味では間違った考え方です。

なぜなら、暴落が起きる『事前』の期待値は株をやっている方が資産は増えますし、病気や働けない状態になる『事前』では期待値は保険に加入していない方が資産が増えるからです。

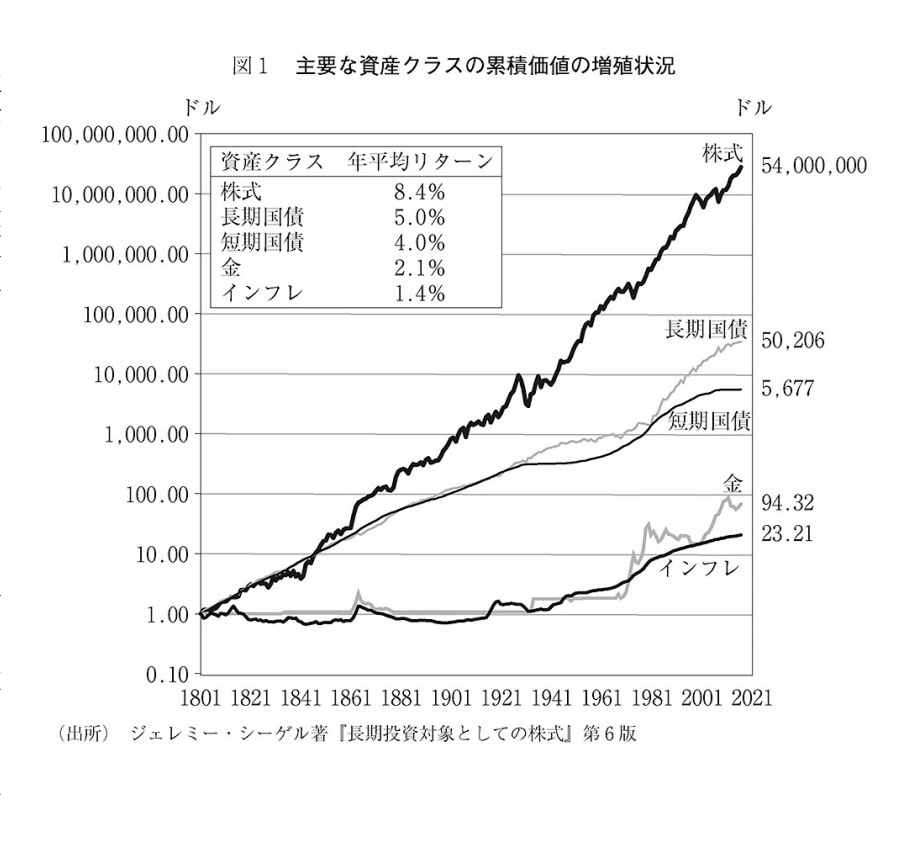

投資をしないことは現預金を保有していることに対して、長期で考えたときには資産の期待値が下がる行為です。なぜなら、物価上昇に対して株価の上昇は優位に立ち、貨幣の価値は劣後してきたという歴史があるからです。

今後もそうとは限りませんが、確率という意味では今後もそうなる可能性が高いとは考えられます。

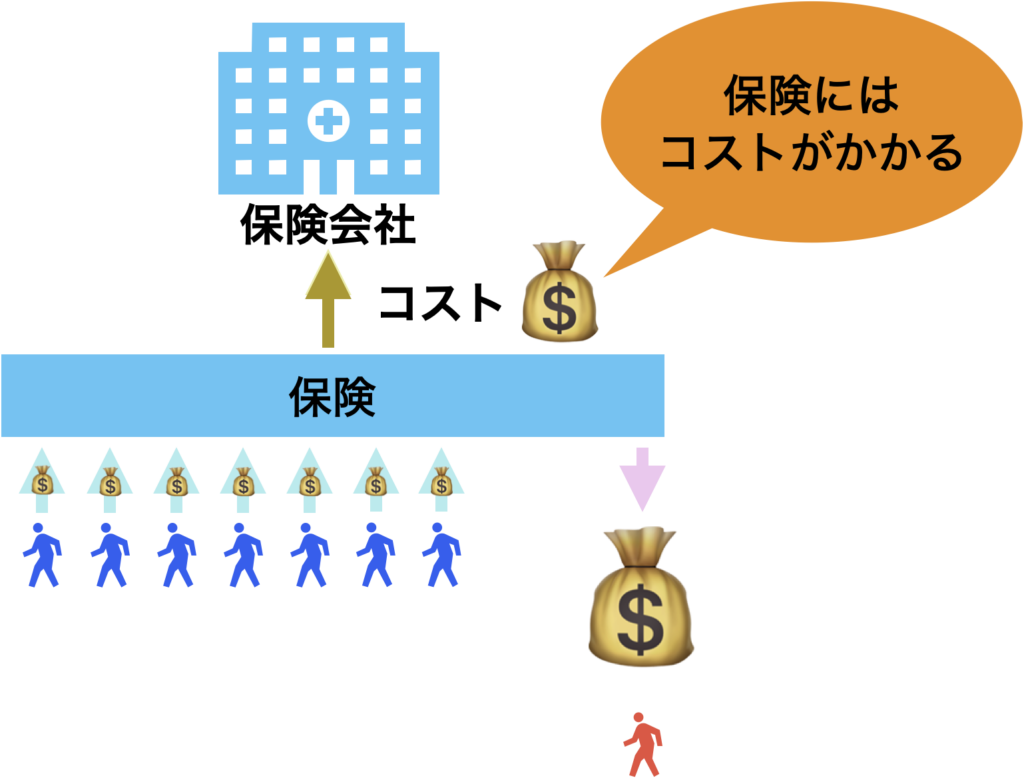

保険に加入するということは、保険という仕組みを利用する事です。みんなから集めて困った人に保険金を渡すという仕組みの途中で保険会社にお金を取られます。そうしないと保険会社が成り立たないですからね。

つまり、自分が支払った金額に対してもらえる金額の期待値は必ず低くなります。マイナスサムゲームに必ずなる仕組みです。

暴落が起こった『事後』であれば、投資をしなかったことが正解になる瞬間もあります。病気や働けなくなった『事後』であれば、保険に加入していたことが正解になる瞬間もあります。

事前確率的には

- 投資をする方が、資産増加の期待値は高い

- 保険に入らない方が、資産増加の期待値は高い

いずれも『事前』確率でいえば、投資をして余計な保険に入らない方が期待値は高くなります。起きるかわからないことに備えるよりも、事前確率・期待値を高めた状況で、あとは運を天に任せるという考え方も大切です。

もちろん、保険については万が一のリスクである「稼ぎ頭の掛け捨て死亡保険」だけはやむをえず必要な人は、利用した方がいいとは思います。

必要な備えには必ず入っておきましょう。

保険も現預金も『全て不要』と言っているわけではありません。

人生100年の時代です。長い人生ですから、期待値を高めている時間が長ければ長いほど資産形成は有利にすすみます。

事前確率を考えた資産形成は強いですよ!

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています( ˊ̱˂˃ˋ̱ )

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓