【学資保険は情弱?】後悔しない教育費の備え:学資保険と投資の違い

子どもが産まれたら学資保険じゃないの?

学資保険に否定的な意見も聞いたことがあるけど、どういうことなの

このような疑問を持つ方で、子どもの教育費がかかるピークまでに時間がある人に読んでほしい記事です。

途中解約もしづらく、子育てのスタートに出現するお金の罠の1つだと思います。

目次

教育費の準備はどうする?インフレに負けない資産形成の考え方

教育費の準備を考える際、特に高校や大学入学まで長い準備期間がある場合、気をつけるべき大きなポイントがあります。

それは「インフレリスク」です。

昨今、物価の上昇がよく話題に上りますが、これは教育費にも影響を与えます。

実際、教育費は今後も上昇し続ける可能性が高く、これにどう備えるかが大切です。

教育費は今後も上昇する可能性が高い

まず、知っておいてほしいのは、教育費はインフレにより上がり続けているという事実です。

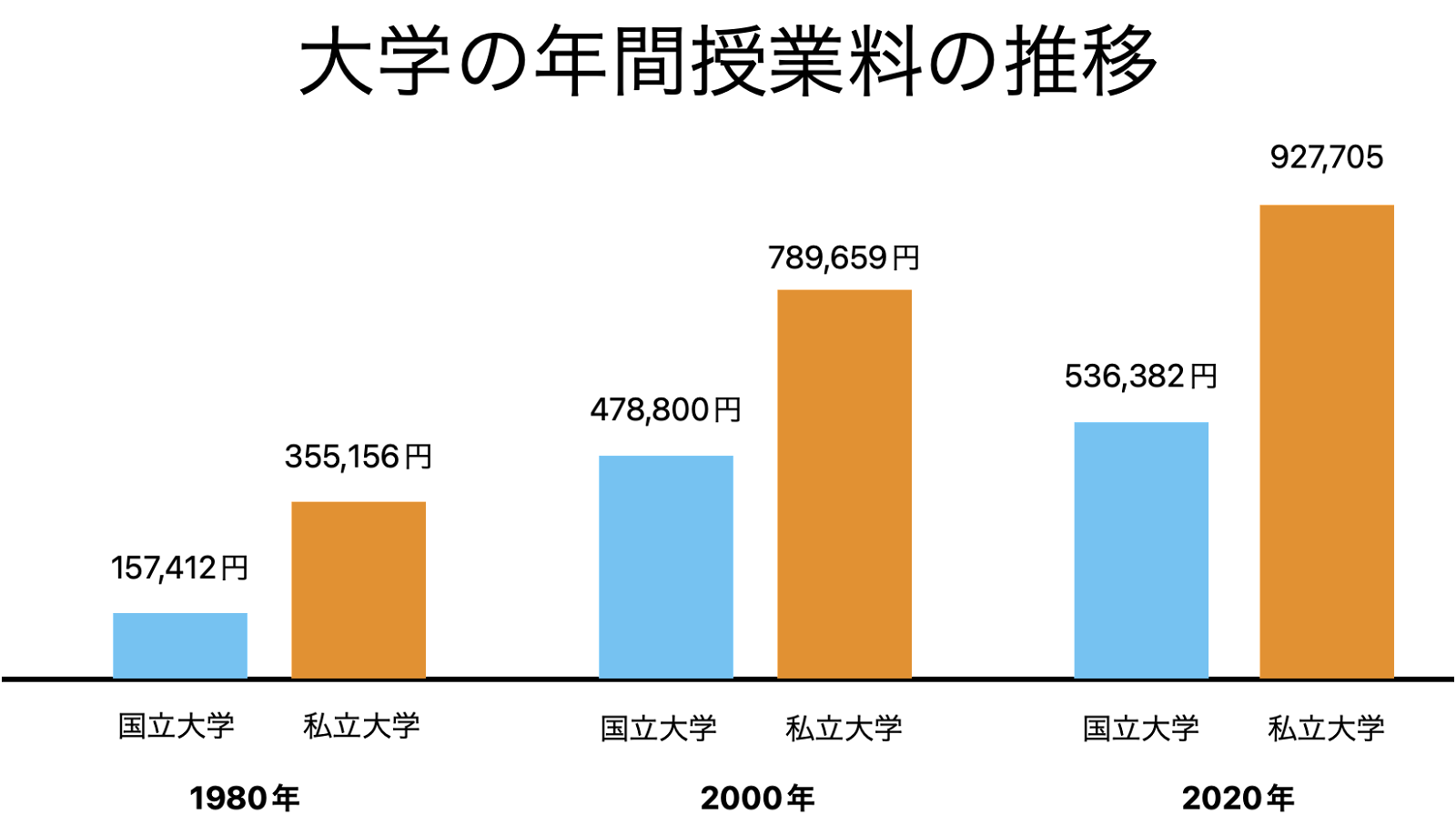

文部科学省のデータを元に、過去数十年にわたる大学の授業料の推移を見てみると、1980年と2000年、2020年の3つのポイントで授業料が大きく上昇しています。

例えば、1980年に国立大学に通う場合、4年間の授業料は約63万円でした。しかし、2000年には約191万円に上昇しており、さらに2020年にはさらに上昇しています。

このように、20年ごとに大幅に増えていることがわかります。

学資保険や預金はインフレに勝てるのか?

このような状況下で、学資保険や預金が本当に効果的な手段なのでしょうか?

例えば、1980年に学資保険で63万円を準備したとしましょう。

その後20年が経ち、2000年にその学資保険が仮に70万円に増えたとしても、その時の学費は約191万円。インフレの影響で、学資保険の増額分では学費に追いつけないことが明らかです。

つまり、学資保険はインフレに負けてしまうリスクが高いのです。

学資保険の真の利回りは0.5%以下??

学資保険は返戻率で受け取り時の金額が表示されています。しかし、投資で重要視されるのは利回り (リターン)です。

この2つをごっちゃにしては、絶対にダメです

0歳児の子どもに学資保険を契約するとします。条件は以下です。

- 0歳から18歳までの18年間

- 100万円を入金

- 109万円で受け取れる

この場合の返戻率は109%ですが、年間利回りは0.473%です。

一般的な投資のリターンと返戻率が全く異なるということは知っておきたいことです。

学資保険のような低利回りの金融商品を購入することで、まっとうな投資ができなくなってしまうことが、家計に大きな損失を及ぼす可能性があります。

増える、増えないで判断する場合、インデックス投資などのまっとうな投資と比べると全く増えない金融商品です。

長期的に教育費を備えるなら投資も検討を

教育費を使うまでに10年以上の準備期間があるなら、投資を利用することをおすすめします。

当ブログでオススメしているインデックス投資のオルカン (eMAXIS Slim 全世界株式)であれば年の期待リターンが約6%であり、物価上昇に十分に追いつく可能性が高いです。

ただし、短期では損をする可能性も高くなるのであくまで長期投資が可能な方にオススメする教育費の準備方法です。

学資保険のように固定的な利回りではなく、投資によってインフレに追随する可能性が高まります。

ただし、投資にはリスクが伴いますので、必ずしも教育費が確保できるわけではありませんが、インフレリスクを考慮すると、学資保険よりも教育費を確保できる可能性は高いです。

保険の機能も十分ではない

「学資保険は世帯主が亡くなった場合に備える保険でもある」と考える方もいるかもしれませんが、学資保険の保険機能は限定的です。

例えば、400万円を支払って500万円が戻ってくる程度のもので、その増額分はたったの100万円です。これでは、仮に世帯主が死亡しても、生活を支える資金としては十分とは言いづらいです。

そのため、保険は別途、より適切な掛け捨ての生命保険で備え、教育費に関してはインフレ対策として投資を活用することが現実的です。

もちろん、そもそも保険が必要なのか?ということについては公的保障の遺族年金を必ず計算に入れて考える必要があります。

まとめ

教育費を学資保険や預金に頼るのは、インフレによる教育費の上昇を考えると、最適な方法ではないかもしれません。

子どもにお金がかかるまでに十分な時間が取れて、長期的な資産形成を行う場合、投資を取り入れることがわたしのオススメする教育費の準備方法です。

特に10年以上の準備期間がある場合、投資によってインフレに対応する可能性が高まります。もちろん、リスクが伴いますが、未来の子どものためにしっかりとした備えを考えてみてください。