【親孝行の体験談】親の医療保険をゴリゴリ削ってやった件

目次

わたしの親の医療保険を解約しました。

私の両親は父が69歳で母は64歳です。

母は2009年から2023年まで医療保険に加入しており、先日わたしと相談して医療保険の解約に踏み切りました。

退職後の世帯がなんとなく続けている医療保険には、たくさんの落とし穴があります。

知識をつけて保険を正しく見直すことで、大きな親孝行をすることができるかもしれません。

元気なうちに、浮いたお金で旅行とか行って欲しいですね。

わたしの母は月々5000円の医療保険を解約することができたので、毎年、6万円分の自由に使えるお金が増えました。

これから病気が増えるのに、やめてしまって大丈夫なの?

と思う方もいらっしゃると思いますので、わたしの母親のケースを参考にして考えてみましょう。

そもそも、退職後の高齢者に医療保険は必要なのでしょうか?

80万円を払って、最大20万円が支払われる保険 (実母のケース)

まずは、わたしの母のケースをみてみましょう。

あまりにもひどい保険の入り方だったので、この事例からマネーリテラシーの向上のために、学んでいただけると幸いです。

現在65歳の母は2009年から2023年までの14年間、掛け捨てのがん保険に加入していました。

月々の支払いは5000円だったので、14年間合計で84万円の保険料を払いました。

その保険の内容がこちらです。

母が加入していた「がん保険」

- 手術給付金:5万円

- 大手術時:20万円

- 放射線治療給付金:5万円

- 先進医療給付金:5万円

この条件以外に給付されるものはありません。

さて、どう考えてみましょうか?

わたしが考えた問題点を2つ挙げてみます。

- 保険で備えるべき給付額なのか?

- 「手術や放射線で治療する」がん以外には使えない

保険で備える給付額なのか?

この保険で給付される最大の金額は、大手術のときに20万円です。

多くの世帯にとって、20万円は貯金で備えることができる金額ではないでしょうか?

わたしの母親は84万円を保険の支払いに当てていますので、結果論ではありますが20万円を貯金することはできたはずです。

もしも、貯金で20万円を元々持っていたのであれば、保険金で有事に20万円がもらえるようにする理由もないです。

まずは、保険金として給付される金額を貯金で備えることができるのかを確認すべきです。

貯金で備えられる有事であれば、保険で備える必要はないと考えます。

「手術や放射線で治療する」がん以外には使えない

これは医師としての視点から述べさせてもらいます。

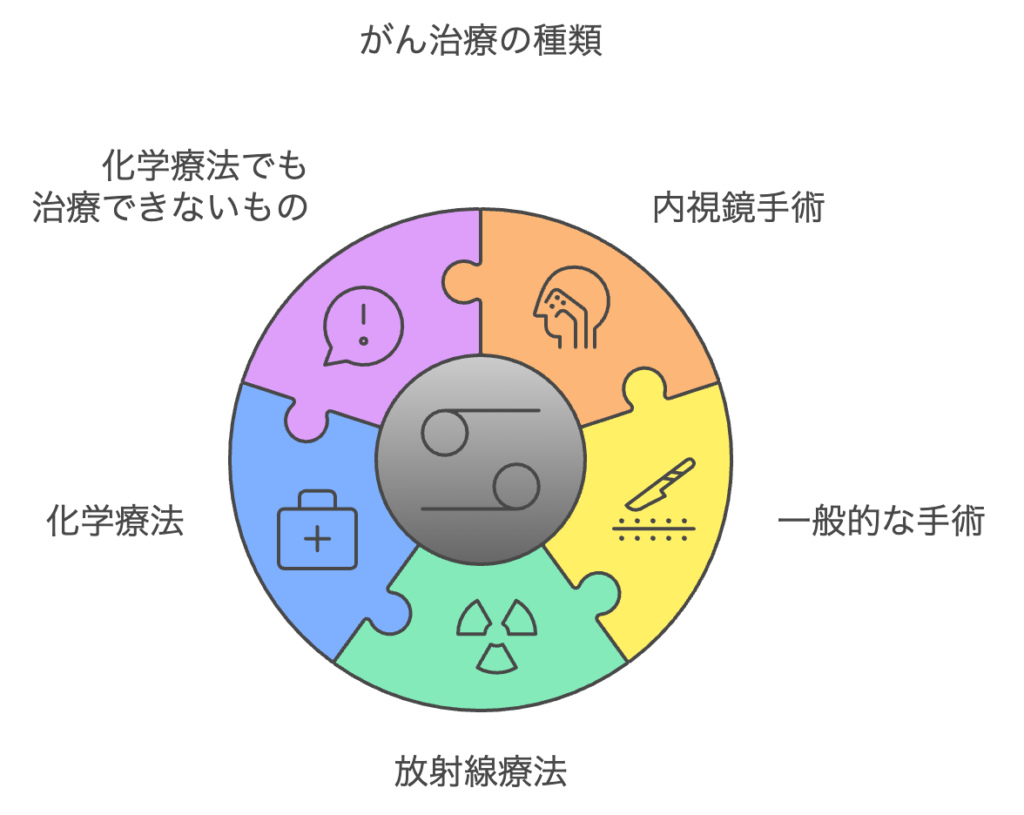

まず、「がん」にも種類や進行状況に応じて色々あります。

- 内視鏡手術で治療できるもの

- 一般的な手術で治療できるもの

- 放射線で治療できるもの

- 化学療法で治療するもの

- 化学療法でも治療できないもの

その中で、今回のがん保険の対象になっていたのは「手術」や「放射線」で治療ができるがんだけです。

「内視鏡手術で治療するがん」、「化学療法で治療するがん」、「化学療法でも治療できないがん」では、保険金がもらえない保険だったのです。

がん治療は化学療法の方が手術や放射線治療よりもはるかに高額で、治療も長期間になる傾向があります。

それなのに、化学療法のときにも使えないがん保険に加入して、一体どのようなお守りになるのでしょうか?

さらに当然のことですが、がん保険に加入しても認知症、心筋梗塞、脳梗塞などのがん以外の病気では保険金はおりません。

では、他の医療保険を追加するか?

それは考え直したほうが、良さそうです。

高齢世帯の医療保険の問題点

よく挙げられる高齢世帯の医療保険の問題点を、列挙してみます。

- 契約内容が古い

- 契約によっては、かかった病気に適用されない

- 高額になりがち

契約内容が古い

高齢世帯の保険契約は長期間にわたりますが、契約内容が時代に合わなくなることがあります。

新たな医療技術や治療法が導入されるにつれて、古い契約では病気そのものの扱いが変わっていたり、治療方法が変わっていることもよくあります。

一昔前に加入している保険では、現在の治療方法に適用されない可能性があります。

契約によっては、かかった病気に適用されない

契約によっては、かかった病気が加入している保険でカバーし切れていないことがあります。

「がん保険」に入っている人が、心筋梗塞にかかってしまったというようなケースが代表です。

人は高齢になると、若いときよりも様々な疾患を発症する可能性が出てきます。

特定の病気に対応する保険に入っている場合は、その病気以外では保険がおりません。

保険料が高額になりがち

年齢が上がるにつれて、病気になる可能性が高くなります。

当然、病気にかかるリスクの高い人になっていくので、年齢が上がるにつれて保険料が高額になります。

一般的に (わたしは推奨しませんが…)、対策として挙げられるのも大体以下のようなものです。

- 新しい保険に入る

- たくさんの病気をカバーする保険に入る

- 高額な保険に入る

不安だから、全部保険で備える???

それ以外の選択肢があるので、この記事で紹介します。

保険を解約する

そう言われても…

高齢者が医療保険に加入すると、損する「可能性が高い」

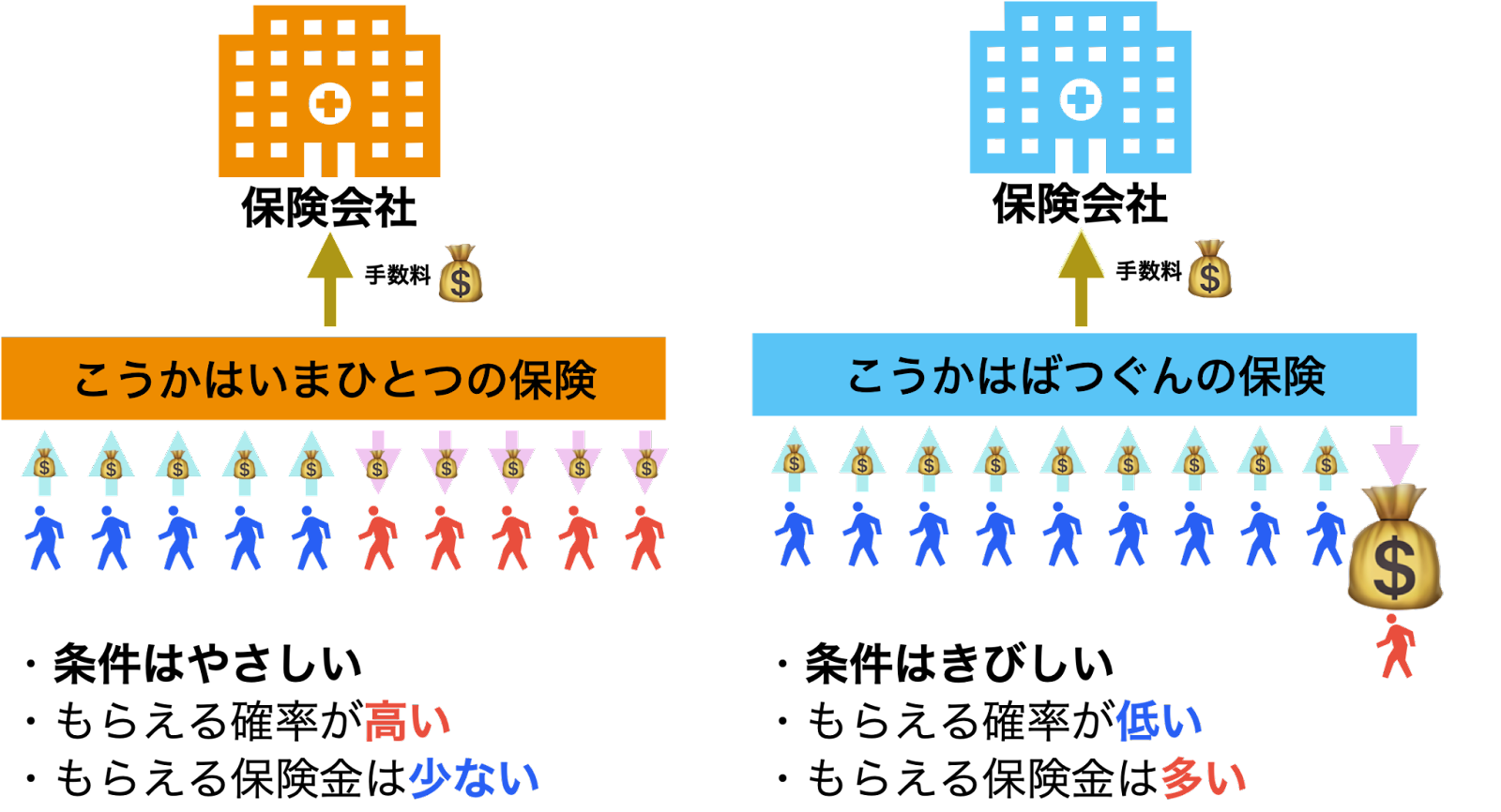

加入者にとって「よい保険」とは?

医療保険に多くの人が期待することは、以下のようなことではないでしょうか?

そのためには保険の仕組み上、「支払う人が多く、もらう人が少ない」という条件を満たす必要があります。 (水色の図)

たくさんの人に恩恵があるような保険 (オレンジの図)は、保険に加入するために払った手数料に見合うだけの効果を受けられない可能性があります。

少額の保険金をわざわざ手数料を払ってまで受け取るくらいなら、貯金で備えておくほうがスマートではないでしょうか?

若い人に比べると、高齢者は様々な病気にかかりやすいです。

だから、条件がきびしくもらえる人が少ない保険 (こうかはばつぐんの保険)に入ったとしても、空振りしてしまう可能性が高いです。

かといって、条件がやさしくもらえる人が多い保険(こうかはいまひとつの保険)に入るくらいなら、貯金として手元に持っている方が、手数料分だけ貯金の方が有利になりやすいです。

しかも、少額の保険金がもらえるだけのものを、わざわざ保険で備える理由はないような気もしませんか?貯金の方があらゆる病気に万能に使えるのではないかと思います。

公的保険と民間保険の決定的な違い

国民健康保険や後期高齢者医療制度などの公的保険は対応する病気の範囲が広くて手厚い保障が受けられます。

一方で、民間の保険は対応する病気の範囲が狭くて手厚い保障か、範囲が広くて薄い保険かでしか成り立ちません。

なぜなら、公的保障よりも民間保険の方が、保険システムを運営する保険会社に利益が必要なのでコストがかかるからです。

母の保険の例で考えてみましょう。

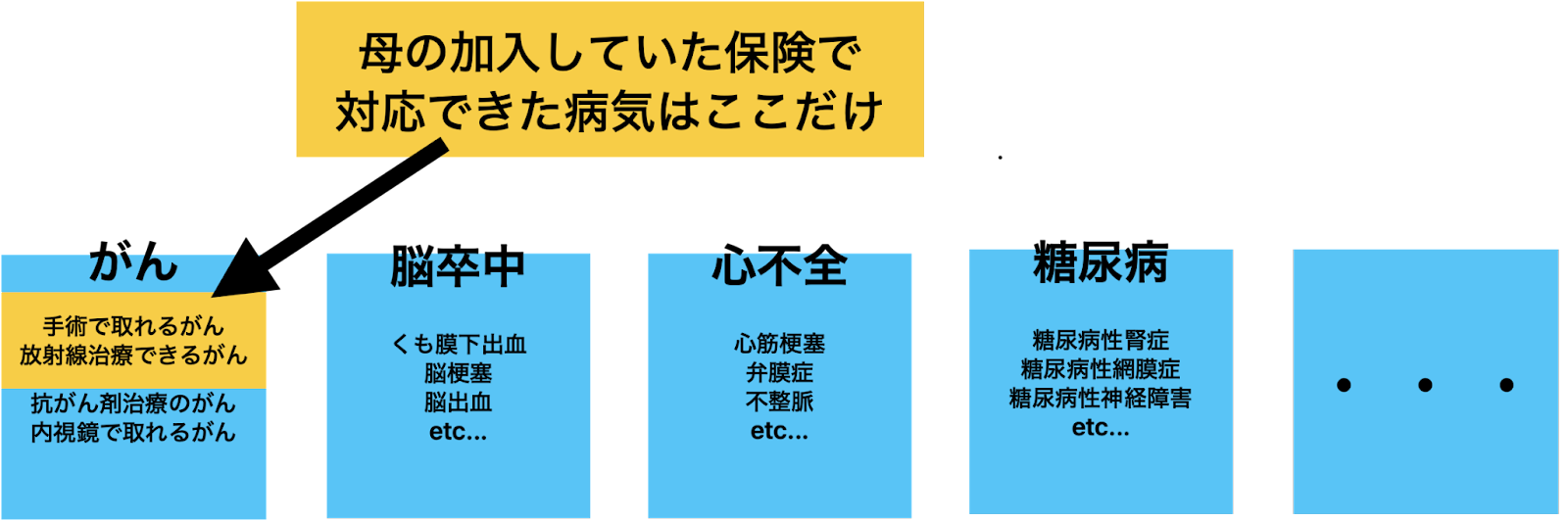

母の加入していた医療保険はいわゆる「がん保険」です。

その「がん保険」にも条件があります。今回の条件をもう一度見直してみましょう。

母が加入していた「がん保険」

- 手術給付金:5万円

- 大手術時:20万円

- 放射線治療給付金:5万円

- 先進医療給付金:5万円

保険が対応できるのは「手術で取れるがん」と「放射線治療ができるがん」だけです。

抗がん剤で治療する場合や内視鏡治療などは対象外です。

最近では抗がん剤も高価になってきていて医療費は高額になっていることも話題ですが、抗がん剤を必要とする治療は母の「がん保険」では対応していません。

それに病気は「がん」だけではありません。

脳卒中、心不全、糖尿病、精神疾患、膠原病などたくさんの病気があります。

それなのに、わたしの母が加入していた保険で対応できる病気は、高齢者がかかりやすい病気の中でがんだけなのです。

「がん」にだけ備えても、他の病気に対しては、無防備すぎるような気がします。

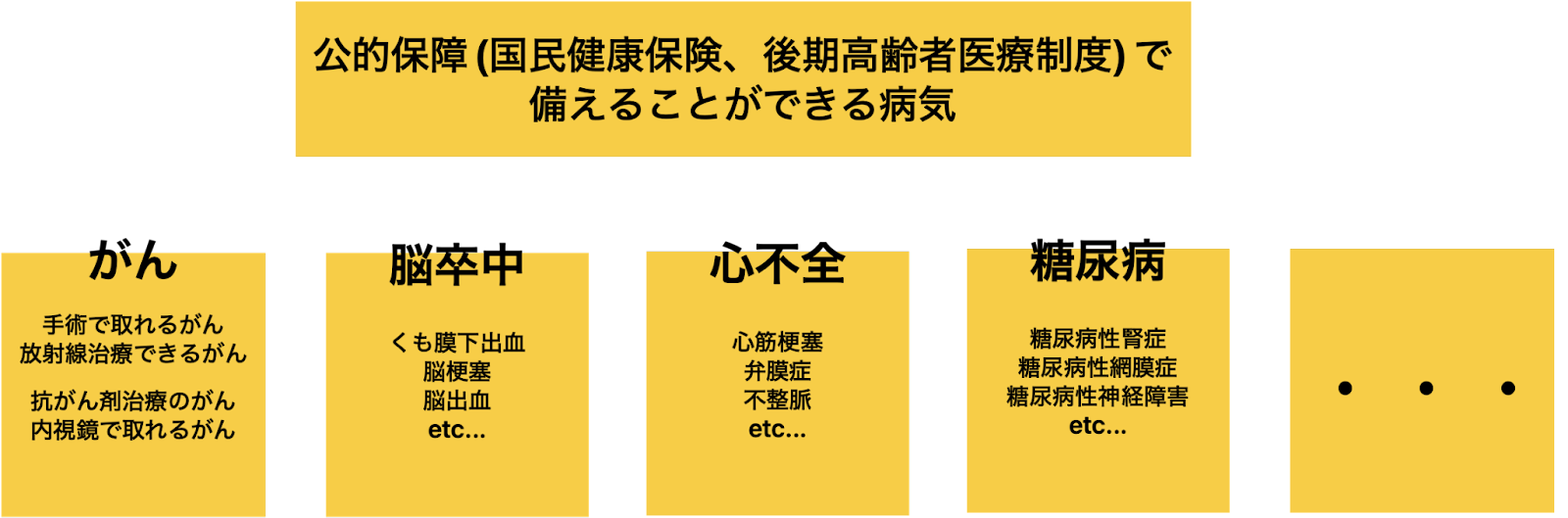

それに対して公的保障である「国民健康保険」と「後期高齢者医療制度」で備えることができる病気の範囲は広いです。

しかも「高額療養費制度」による手出しの上限があり、年金生活の高齢者であれば月に10万円以下の自己負担でそれ以上に負担がかかることはありません。

高齢者であれば、どの病気でも1〜3割の負担で医療を受けることができます。

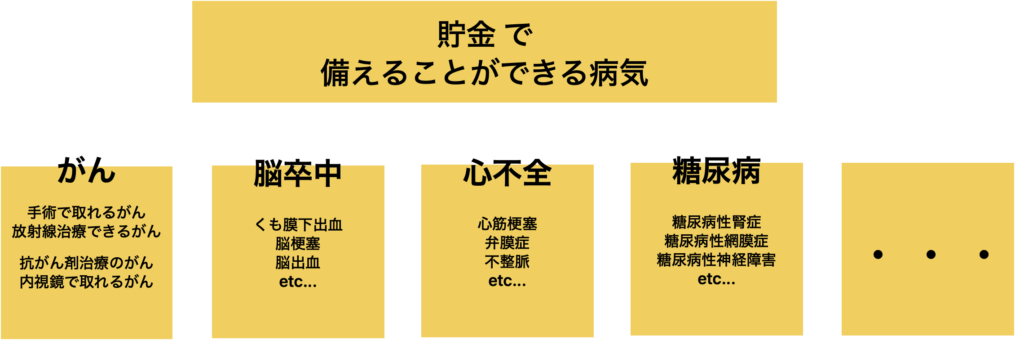

公的保障と貯金であらゆる病気に備えられる

当然、貯金で備えることができる病気も公的保障と同じように全ての病気です。

しかも、前述のように「高額療養費制度」があればどんなに医療費がかかったとしても10万円前後の貯金があれば、医療費の自己負担分をカバーすることができます。

ピンポイントで備える「がん保険」などの保険ではなく、公的保険や貯金を上手に使って病気に備える方が良さそうな気がしませんか?

わたしが思う高齢者の保険のベストチョイス

公的保険 + 貯金

を活用して、どのような病気にも備えられるように準備しておく

高齢者がかかりやすい病気は「がん」だけではなく、脳卒中、心不全、糖尿病などいろんな種類があります。

年を重ねていけば、いろいろな病気になる可能性が高くなるのは当たり前です。

高齢者の場合、何かに特化して保険をかけるのは効率が悪いです。

逆に、保険で保障範囲を広げても、手数料がかかって貯金より効率が悪いです。

高齢の母のように「がん」にだけ集中して保険をかけても、心筋梗塞や脳卒中になる可能性もある人なので、大したお守りにはなっていません。

まとめ

- 条件がやさしく、多くの人が少額を受け取れる保険は、手数料がかかって貯金より効率が悪いです。

- 条件がきびしく、少しの人が高額を受け取れる保険は、いろんな病気にかかる高齢者には不向きです。

公的保障と貯金の備えがあれば、あらゆる病気への十分な対策になっているのではないかとわたしは思います。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓