高額療養費制度の上限引き上げでも貯蓄が有効:民間保険加入の前に考えたい「備え方」

目次

高額療養費制度における月額の支払い上限が引き上げられる見通し

2024/11/14共同通信のニュースによると、高額療養費制度における月額の支払い上限が引き上げられる見通しです。

https://news.yahoo.co.jp/articles/c830e980a1692e6e086bf8001a846e3ef3f72ed2

この変更によって、医療費負担が少し増える方も出てくるかもしれません。

しかし、負担が増えたとしても「支払いの上限がある」という制度の枠組みが残る限り、民間の医療保険に頼らず、自分の資産で備える方が効率的であるという点には変わりがありません。

ここでは、少子高齢化で社会保障が厳しくなると言われる今だからこそ、保険よりも貯金での備えを優先するべき理由を解説します。

本記事のポイントは、「上限があるから、貯金があれば対応しきれる」ということです。

高額療養費制度とは?医療費の支払いには上限があります。

まず、高額療養費制度について簡単におさらいしましょう。(同ニュースより引用)

この制度は、医療費が一定額を超えた場合に、超過分が還付される仕組みです。

年齢や所得に応じて上限額が設定されており、通常の医療費では対応できない高額な医療費にも備えられるようになっています。

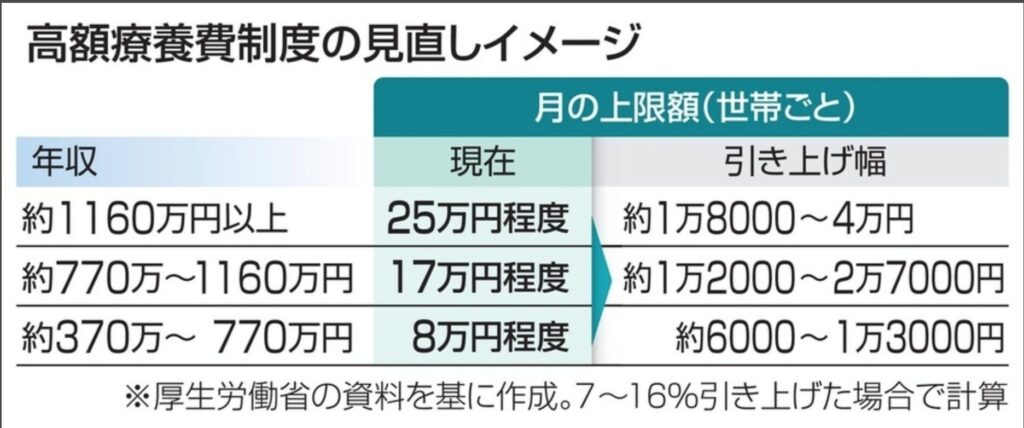

年収500万円の人なら、月の医療費が100万円かかっても、8万円程度しか負担がありません。

差額の約92万円は公費で賄われます。

今回の改正で上限額が引き上げられることで、負担額は少し増えることになりますが、それでも「上限がある」ことで、支払い可能な範囲に収まる仕組みが保たれています。

例えば、上の図で示すように年収500万円の人であれば、これまでは医療費の月の支払いはどれだけかかっても8万円程度だったものが、今後は9万円前後になるということです。

万が一に備える基本は「貯蓄」:民間保険加入が必須ではない理由

多くの人が医療費の負担に備えるために民間の医療保険を検討しますが、実は上限が設定されている高額療養費制度がある限り、必ずしも民間保険に加入する必要はありません。

なぜなら、保険は「自己資金でまかないきれない大きなリスク」に対して加入するものだからです。

高額療養費のように上限が定まっていて、自己資金でまかないきれるリスクに対して保険で備えるというのは悪手になりえます。(余計な中間マージンを支払う可能性が高いため)

例えば、民間の医療保険に加入すると、月々の保険料が数千円から1万円程度かかりますが、これが年間では数万円に上り、長期的にはかなりのコストになります。

対して、貯蓄で備えた場合は、保険料分を将来の医療費や緊急時の支出に充てられるため、自由度が高く効率的な備え方が可能です。

保険は「自己資金で備えられないリスク」のためにある

保険の基本原則を振り返ると、保険は「万が一のリスクに対して自己資金で備えられない場合に加入するもの」とされています。

例えば、生命保険や火災保険は、極端な場合に生活基盤が損なわれるリスクをカバーするためにあります。

これに対して、高額療養費制度のある医療費については、ある程度の自己資金を準備しておくことで備えられるケースが多くなるため、必ずしも民間保険でのカバーは必要ないのです。

具体例:医療費負担のための貯蓄とその効果

例えば、毎月1万円を医療費のための保険ではなく、貯蓄に回すと、年間12万円、5年間で60万円が積み立てられます。

この金額は、高額療養費制度の上限内でカバーできる医療費負担に対応できる可能性が高く、貯蓄で備えることで「無駄な保険料」を抑え、将来的な自由な資産活用の選択肢を広げられます。

ちなみに、仮に働けなくなって、収入が落ちた場合でも、高額療養費の上限は収入に応じて変化するため、収入が下がった場合にはそれに応じて医療費の支払額も減少します。

年収1000万円だった時に月15万円ほど支払っていたとしても、年収が500万円に下がった時には月8万円程度に下がるということもあります。

まとめ:社会保障の変化に備え、効率的な「自己防衛策」

今後、少子高齢化の影響で社会保障制度がさらに厳しくなる可能性はありますが、高額療養費制度が継続している限り、月々の医療費負担には「上限がある」という安心感が残ります。

そのため、急いで医療保険に加入する前に、自己資金で備えることの効率の良さを一度考えるべきです。

貯蓄による備えは、支出の柔軟性が高く、医療費以外の緊急時にも役立てられるため、長期的に見ても賢い選択だとわたしは考えます。

保険を見直し、自己資金でリスクに備えることで、将来の社会保障の変化にも柔軟に対応していきたいですね。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓