【できなくはないけど】収入を増やさずに、資産を増やすことは難しい

※この記事にはPR・アフィリエイトが含まれています。

資産形成を目指す際、単に支出を切り詰めるだけでは限界があります。確かに、支出を見直して固定費を削減することは最低限しておくべきことですが、それだけでは十分ではありません。

資産を築くためには、収入を増やす行動を取る方が効率がいいです。ニック・マジューリの書籍『JUST KEEP BUYING』でも、この資産の築き方について「できるところは引き締め、後は収入を増やすことに集中する」と強調されています。

それと同時に「支出を減らせばお金持ちになれる」は、パーソナルファイナンスの最大のウソとも紹介されています。

支出の見直しは最低ラインであって、収入の増加も必要そうです。

まず、支出を見直すことが資産形成の第一歩です。特に固定費(通信費、保険料、サブスクリプションサービスなど)は、定期的に見直すことで大幅な節約が可能です。これにより、毎月の支出を削減し、貯金を増やすことができます。

しかし、現実的には固定費削減だけで貯金を賄うということは難しいということは書籍でも紹介されていますので、紹介します。

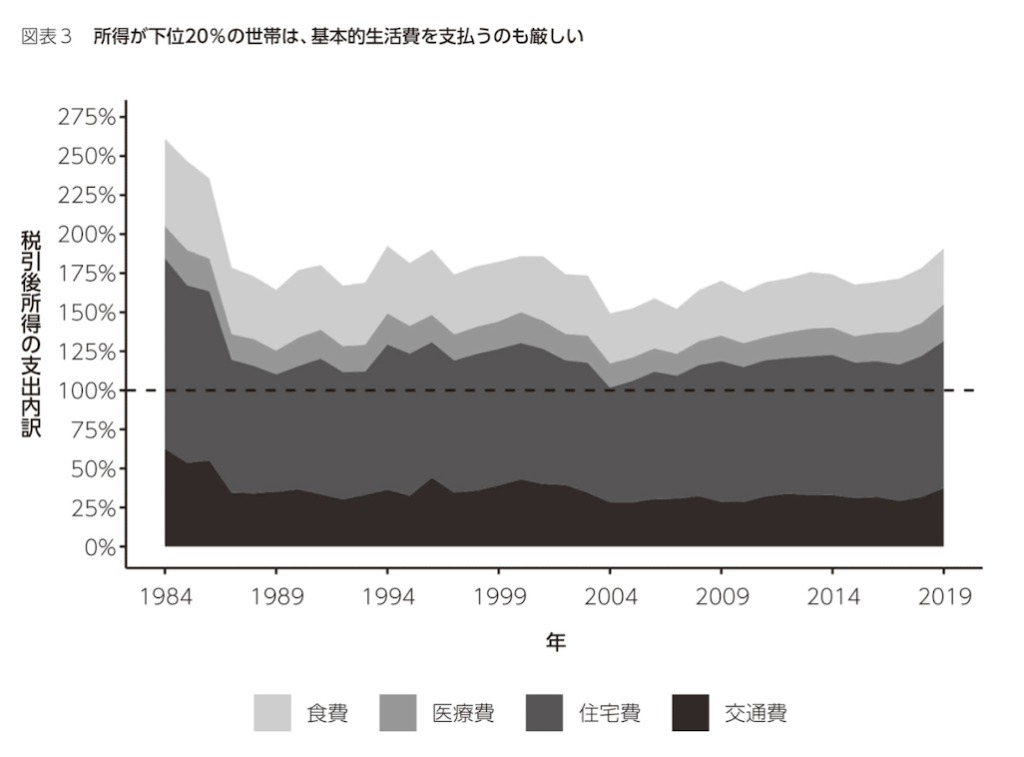

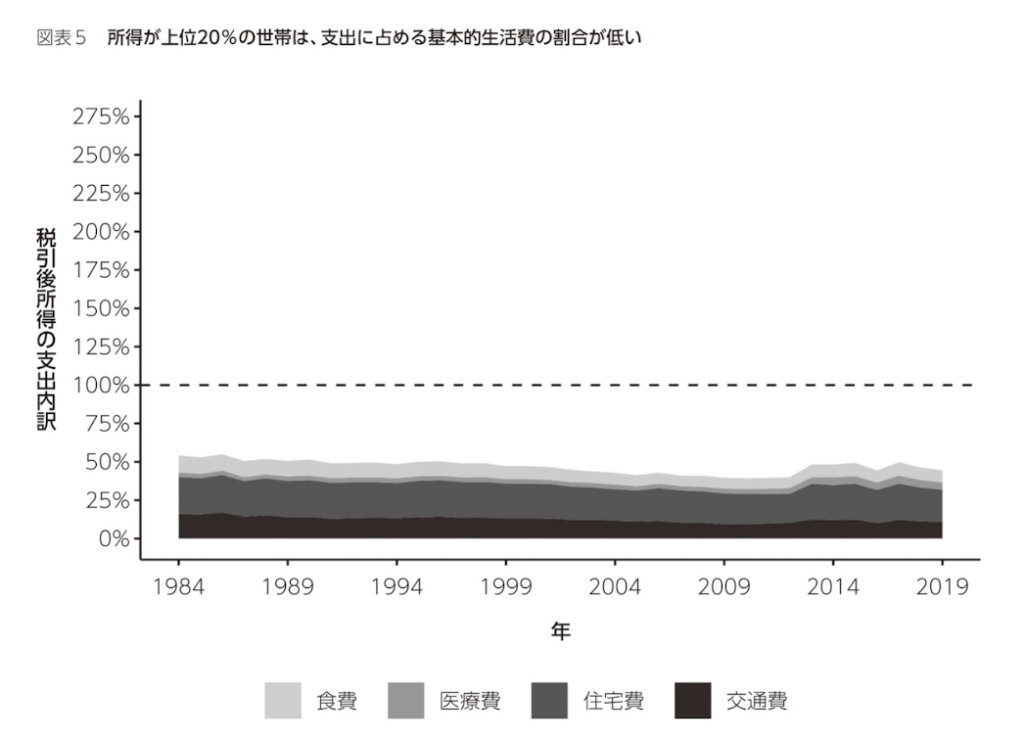

米国消費者支出のデータですが、上は米国で所得が下位20%のグループ、下は所得が上位20%のグループの税引後所得の支出内訳を示しています。「食費」、「医療費」、「住宅費」、「交通費」の生きるために必要な消費が所得のどれくらいの割合を示すかというデータを示しています。

所得が少ない層は、それらの消費だけで所得の100%以上を消費しており、貯金なんて到底できる状況ではないです。一方で、所得が多い層は当然、生活に必要な支出を消費した後でもお金が残っている状況になります。

これを見ると、想像しているように、所得が多い人の方が貯金はしやすいという結果になっています。

ただし、所得の多い人は賢い消費活動も同時にしている可能性があるので、データの解釈には注意が必要です。

収入を増やすことの重要性

本当に資産を築くためには、収入を増やすことが必要です。収入を増やすためには、以下のような行動は考えられます:

- スキルアップ: 新しいスキルを習得し、キャリアアップや転職の機会を広げる。

- 副業の開始: 自分の趣味や特技を活かして副業を始める。

- 投資による収入: 貯金を投資に回し、資産を増やすための収入源を確保する。

収入が増えることで、貯金や投資に回せる資金が増え、資産形成が加速します。

自分に合った収入の増やし方を模索し続ける必要があります。それはうまく行く人もいるかもしれませんが、多くの場合は一筋縄では行きません。

わたしのオススメは、「収入が増えるまでは、固定費を削って時間稼ぎをすること」です。固定費を削ることは簡単ですから、浮いたお金で自己投資や時間を作るというのは一つの手だと思います。

貯金を資産に変えて、資産を時間に変えて、時間を収入源に変える

貯金をただ貯めるだけでなく、収入を生み出す資産に変えることが重要です。

貯金を投資に回すことで、資産が自動的に増えていく仕組みを作ることができます。もちろん投資に絶対はありませんが、お金に働いてもらう仕組みを利用することが大切です。

オススメはいつもの「eMAXIS slim 全世界株式 (オール・カントリー)」です。

そして、資産を時間に変えて、その時間で「楽しい・人の役に立てる」労働をして、収入を増やしていけばいいのです。

まとめ

資産形成を効率的に進めるためには、支出を見直して固定費を削減することは必要条件ですが、それだけでは不十分です。収入を増やす行動を取ることで、初めて資産を築くことが可能になります。収入を増やすためにオススメの方法は以下の順序です。

- 固定費を削って

- お金を浮かせて

- 浮いたお金で、投資して

- 投資で資産・時間を作って

- 収入を増やす「楽しい」労働をする

もっと一気に収入をガッと増やせる人もいるでしょうけど、わたしのような凡人でもできる戦い方として紹介しておきます。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。これを実践すればお金に困らない生活をすることができます。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓