分からないのであれば、保険に加入する必要はない。

事前に釈明しておきますと

保険が必要かどうかを勉強して判断できる人は、入ってもいいと思います。

保険は、私たちの生活において重要な役割を果たすことがありますが、その加入は感情に基づくものではなく、冷静に必要性を判断して行うべきです。

そもそも日本国民は

国民皆保険制度という分厚い保険に加入しています。

感情に流されずに賢明な選択をするためのポイントについて考えてみましょう。仮に入るとしても死亡・高度障害に月5000円以内を目標に加入を目指しましょう。人によって異なるとは思いますが、それ以上の額は過剰になるケースが多いように考えます。

国民皆保険制度を chat GPTに小学生でもわかるように解説してもらいました。

目次

国民皆保険制度って何?

国民皆保険制度(こくみんかいほけんせいど)というのは、日本に住んでいるみんなが病気やけがをしたときに、安心してお医者さんに診てもらえるようにする仕組みのことです。

どうして安心なの?

- みんなが入る:日本では、赤ちゃんからおじいちゃん、おばあちゃんまで、みんながこの保険に入っています。

- お金の心配が少ない:病院に行ったときに払うお金の一部は、みんなで出し合った保険のお金でまかなわれるので、全部自分で払わなくてもいいんです。

- どこでも使える:保険証を持っていれば、どこの病院でも診てもらえます。

どうやって成り立っているの?

- お金を出し合う:国や会社、そしてみんなが少しずつお金を出し合って、この仕組みを支えています。

- 少ない負担で医療を受けられる:例えば、お医者さんに診てもらったり、薬をもらったりするときにかかるお金の1〜3割を自分で払えば、残りは保険でカバーされます。

どうして大切なの?

- 安心して生活できる:もしも病気になったり、けがをしても、すぐにお医者さんに診てもらえるので安心です。

- みんなで助け合う:みんなが少しずつお金を出し合うことで、困ったときに助け合える仕組みになっています。

この国民皆保険制度のおかげで、日本では多くの人が安心して暮らすことができるんです。病院に行くときに保険証を持っていくのは、この制度を利用するためなんだよ。

保険の目的と手数料の現実

保険は、基本的にはリスクに備えるためのものであり、利益を得るためのものではありません。保険会社は、契約者から集めた保険料を運用し、リスクに備えるためのを確保しています。それと同時に手数料で会社の経営や雇用を確保しています。

保険は、ほとんどの加入者が損をするのが普通です。

お金をかけて人を働かせて、リスクを回避しようとしている行為ですから。

保険の手数料については過去に投稿した記事を参考にしてみてください。保険に入る気を無くさせる記事になっています。

わからないなら加入しない方がいい

保険に関する知識が不十分な場合、感情に流されて不必要な保険に加入してしまうリスクがあります。保険の仕組みや内容をしっかり理解していないなら、無理に加入するべきではありません。

そもそも国民皆保険制度という手厚い保険がありますからね。

それに、傷病手当金や遺族年金などの働けない人のサポートも多くの国の中で群を抜いて手厚いです。(それによる問題点もありますが…)

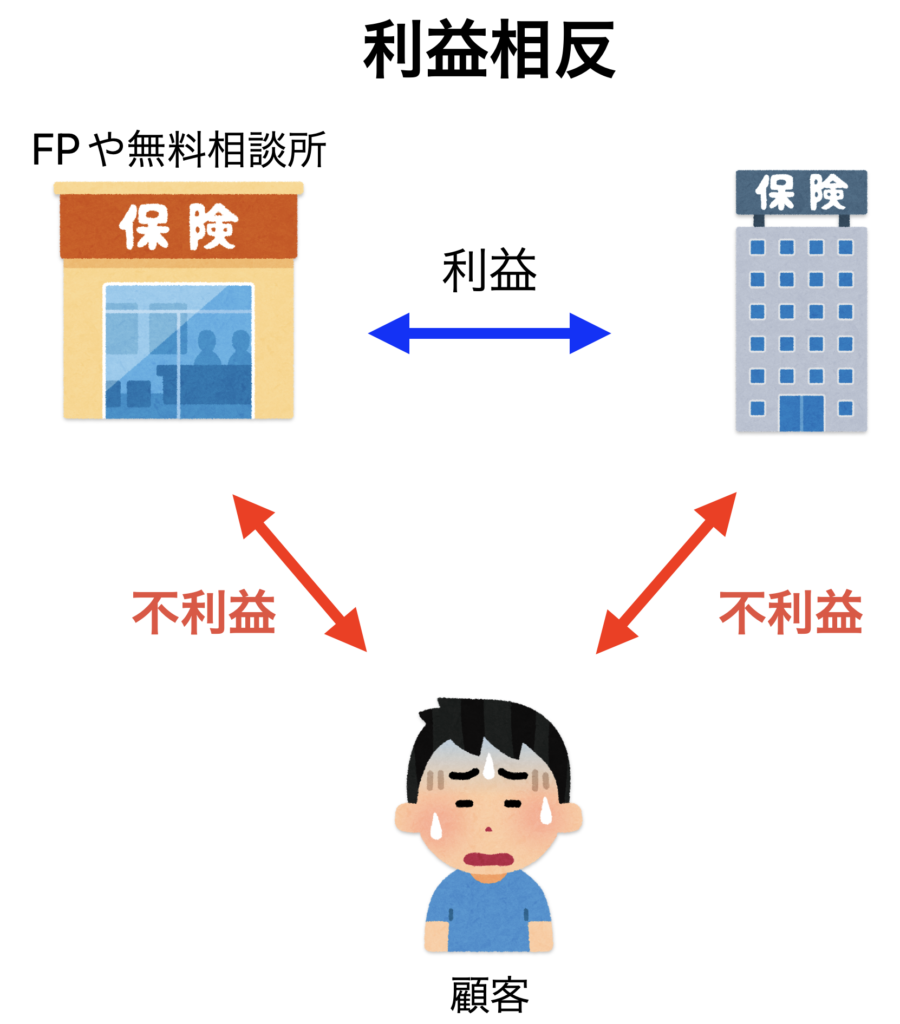

専門家の意見を聞くのは適切ではないことがある

日本の保険に詳しいFP(ファイナンシャルプランナー)などの仕事についている人は、保険相談所などに勤めていて保険を個人に勧めることで保険会社から利益をもらっていることがあります。

「利益相反」と言いますが、保険を勧めることで利益を受け取っている人に相談するのは適切ではないとこのブログでは考えています。

まとめ

保険は感情に流されて加入するものではなく、冷静にその必要性を判断して選ぶべきです。分からないなら加入する前に勉強しましょう。当サイトはお役に立てるかもしれません。このブログは、保険会社との利益相反はありません笑

手数料の存在や保険の目的を理解し、自分にとって本当に必要な保険を選ぶことで、無駄な出費を避け、賢明な資産形成を行うことができます。

わからないことがあれば、加入を急がず、しっかりと情報を集めて判断することが重要です。

もしも、保険に入りすぎていると思うひとはコメントなどでもお尋ねください。月5000円以上の生命保険に加入している人には、特にお力になれると思います。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています。保険の詳しい内容についても紹介しています。

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓