熱中症保険って必要?:救急診療に従事する医師が解説

今回は、救急診療に関わる医師として解説します。

結論:必要ない (と私は考えます。)

理由:

- 対象となる人が多すぎて、保険として成り立たない

- 死亡や高度障害のときは、支払われる金額が少なすぎる。

PayPayほけんから「熱中症お見舞い金」という保険が販売され、話題になっています。

https://www.paypay-insurance.co.jp/promotion/heatstroke/app

(公式HPより引用)

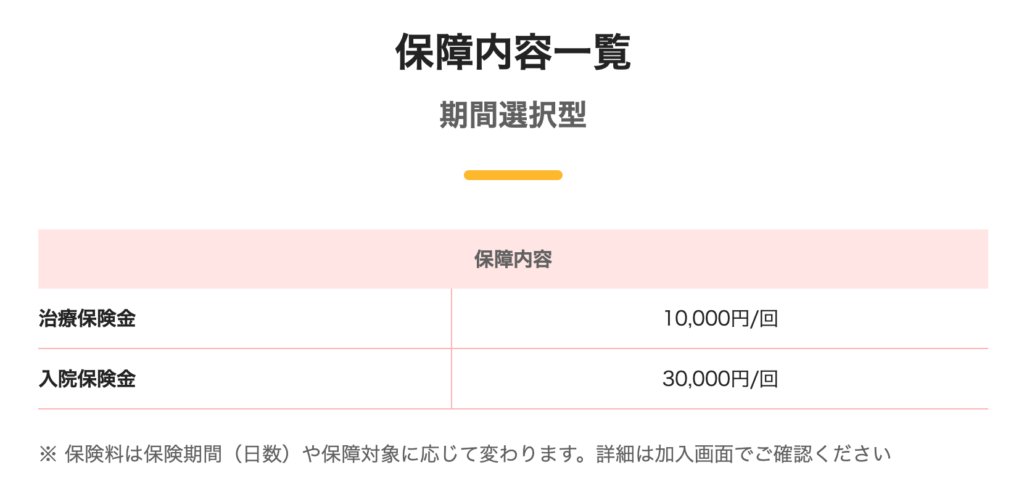

この保険は、熱中症にかかったときに保険金 (お見舞金)が支払われる仕組みですが、もらえる金額は10,000円 または 30,000円と少額です。保険料も1日100円からと少額です。

保険金が支払われる状況はシンプルです。

(期間選択型の場合:※これとは別に月額のサブスク型もある)

- 点滴治療を受けたときに10,000円

- 1泊2日医上の入院をしたときに30,000円

(公式HPより:https://about.paypay.ne.jp/pr/20240422/01/)

再確認:保険に加入した方がいい条件って?

「保険に加入した方がいい条件」について経済評論家の山﨑元さんの考え方を参考にすると

- 滅多に起こらないこと (そうでないと保険で対応していたらキリがない)

- 起こった場合の損失が破滅的に大きい、リスク・イベントに対して対処する

この条件にこの保険が当てはまるかについて、医師の視点から熱中症の経過を解説しながら説明します。

熱中症

救急外来で夏場に病院で勤務をしていると、病院の規模にもよりますが1日に数人は熱中症で受診されます。

- そのほとんどが、水分補給を指示して診察を終了します。気分が悪くて水分補給もできない人には点滴治療を行うこともあります。

- 稀に、意識障害などの強い症状があるために、入院で治療を行う方もいらっしゃいます。

- さらにごく稀に、重症で高度障害を残したり、死亡に至る熱中症患者さんもいらっしゃいます。

まず、熱中症は頻繁に起こります。この時点で1の条件に当てはまりません。

次に、2の条件もこの保険は満たしていません。保険金30,000円では働き盛りの人が高度障害や死亡した際の保険金としては全く足りないからです。

そして、このような保険に加入している人であれば、死亡保険などに加入している人が多いのではないでしょうか?熱中症で死亡や高度障害になったときのリスクには備え済みかもしれませんよ。

まとめ:保険はどうしようもない状況に備えるもの

熱中症お見舞い金は、安心感を提供するかもしれませんが、支払われる保険金は少額であり貯金で十分に対応可能です。(安心感を提供されていると感じるかは人によるかもしれませんが…)

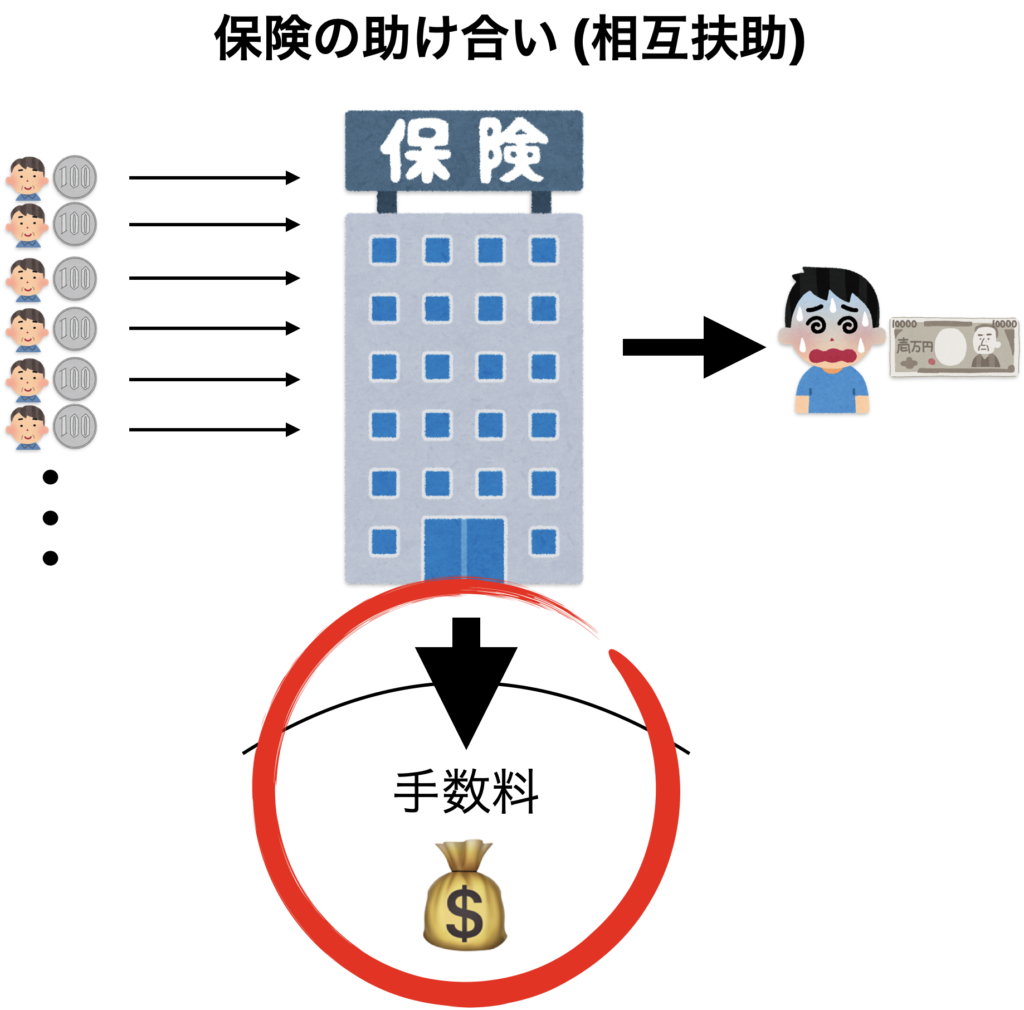

保険という仕組みも無料で利用できるわけではありません。保険会社に対して保険の利用料を手数料という形で当然支払っています。

そして、保険会社も利益が見込めることを期待してそのようなサービスを提供しています。

30,000円程度の保険金は貯金でも十分に賄える金額です。保険に頼るほどの金額ではないと考えます。安心感が得たいからといって、少額の保険に入れば入るほど保険貧乏になりやすくなってしまいます。

個人的な見解も含まれていることは承知ですが、参考としていただけると幸いです。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

資産形成に役立つ・役に立ったグッズや書籍を紹介しています。興味があればぜひ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓