「後払い決済」の恐怖…三井住友カードの新サービス「アトカラ」

BNPLサービスとは?

使い方次第で

資産形成の奈落へまっしぐらです( ˊ̱˂˃ˋ̱ )

サービスの概要を知っておきましょう☺️

https://news.yahoo.co.jp/pickup/6491279

BNPLとは Buy Now Pay Laterの頭文字をとっています。

直訳すると「今買って、後で払う」です。

簡単に概要をお話しすると

ごく簡単な手続きを取るだけで、借金でものが買えちゃう仕組みです。

- メールアドレス

- 電話番号

上の2つの情報だけで、後払いで買い物ができます。

アカウントはいくらでも作れて

クレジットカードさえ必要ありません。

メールアドレス、電話番号で借金ができます。

つまり、信用情報がなくても借金がたくさん「できてしまう」仕組みです。

BNPLサービスとカタカナで聞くと、かっこいいかもしれませんけど、

実際のところは

「借金して、後で払う」

という仕組みです。

手数料が必要と書いてありますが

「手数料」 = 「借金の利息」

に当たるお金だと考えた方がしっくりきます。

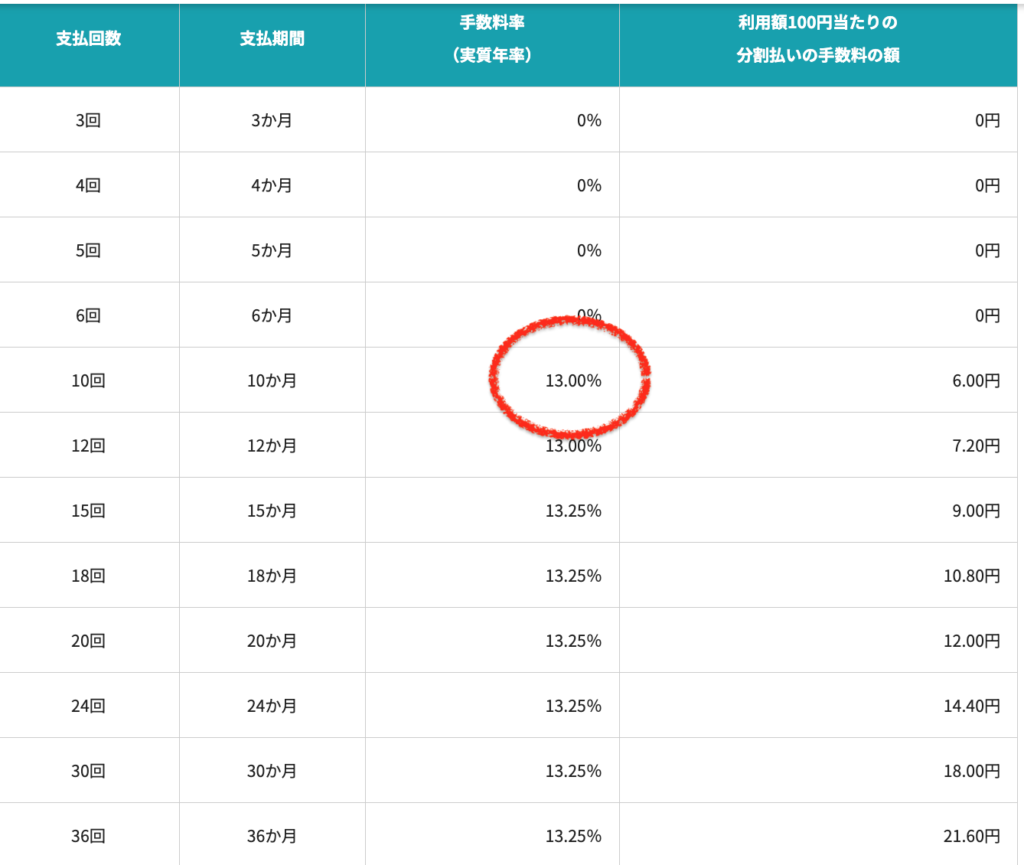

実際の実質年率を見てみましょう

参照:公式HPよりhttps://www.atokara.jp/use/installment/

10回払いから13%の利息が発生します。

10万円借りて、10回払いにするだけで

6000円の利息が発生します。

BNPLサービスの手数料 は ほぼ借金

という認識は持っておいた方がいいでしょうね。

こんな借金がメールアドレスと電話番号だけでできてしまいます。

身の毛もよだつ借金です。

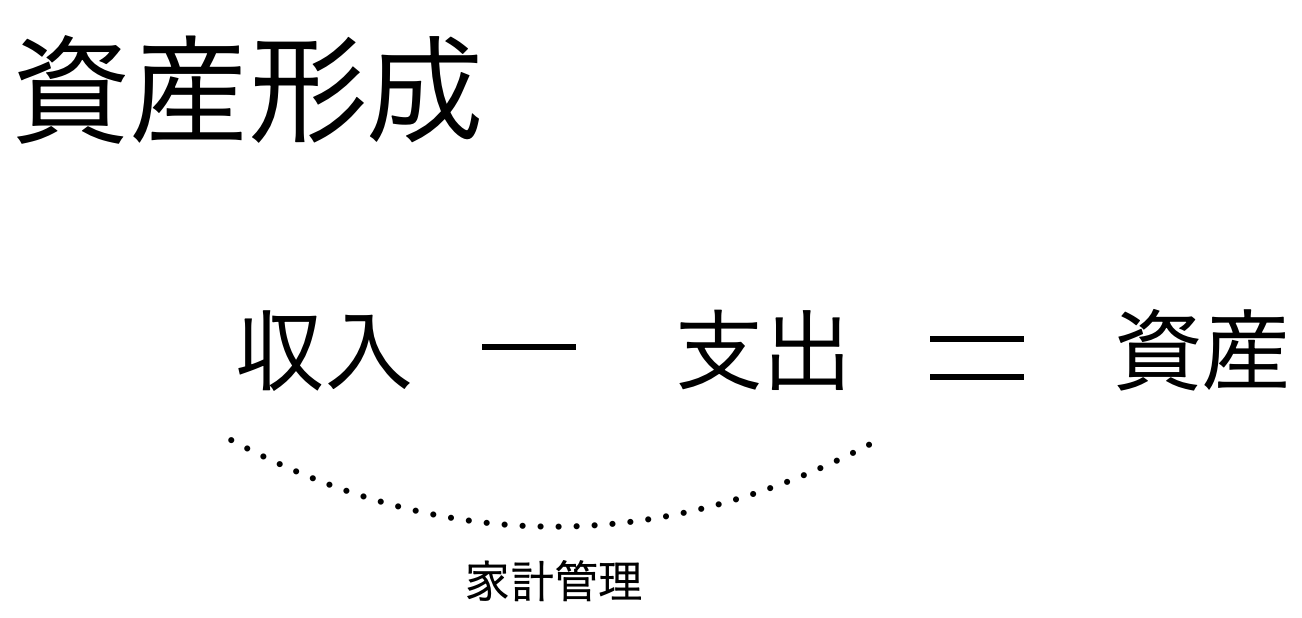

借金は資産形成の大敵

資産形成は

収入 ー 支出 = 資産

というシンプルな公式から成り立ちます。

収入 ー 支出というのは家計管理のことなので、家計管理が全てを握っています。

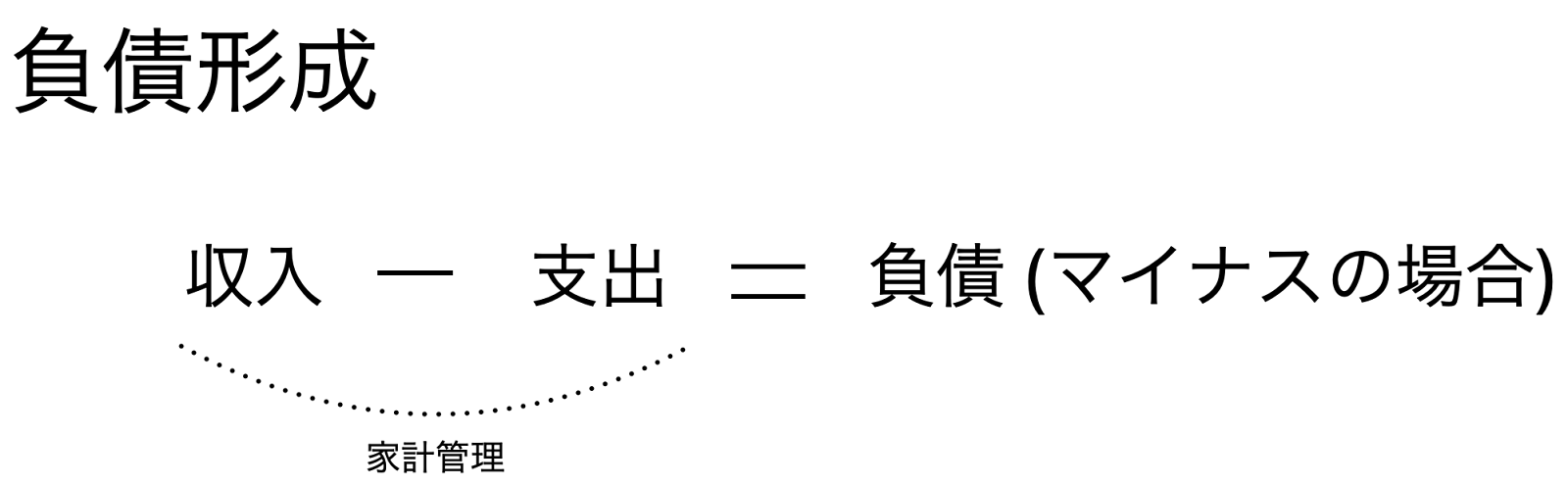

一方で、家計管理がマイナスになると

収入 ー 支出 = 負債 になります。

借金の利息やBNPLサービスの手数料は

支出を増やすものです。

支出が増えるすぎると負債が発生します。

負債はさらに支出を増やす要因になり、借金は雪だるまのように膨れ上がります。

借金が増えるほどに支出が増えて、資産形成どころではなくなります。

借金に敏感になることで資産形成の難易度は下がりますから、ぜひ今回の記事を参考にして不用意な借金をしないようにしましょう。

危ないサービスのことも知って

資産を守っていきましょう‼︎

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています( ˊ̱˂˃ˋ̱ )

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓