資産形成のカギ⑧:身の回りの借金を知って、できるだけ借金は少なめにする

借金ではないと思い込んでいませんか?

これは借金じゃないでしょ?

みんなやってるからいいじゃないですか?

生活の中には、いろんな借金があります。

今回の記事では、借金だけどなぜか罪悪感を感じづらい3つの借金について触れてみました。

- 住宅ローン

- カーローン

- クレジットカードの分割払い

身の丈に合わない買い物をすると借金は増えてしまうものですが、そうでなくても借金とは気づかずに借金をしてしまうこともあります。

それは、借金を借金だという認識をしていない場合があるからです。

ローンは日本語で「借り入れ」なので、間違いなく借金です。

カタカナにするだけで借金ではないと勘違いしている人はいませんか?

みんなも借りているから住宅ローンやカーローンは借金じゃないと思っていませんか?みんながやっているからいくら借りても大丈夫だと思っていませんか?

間違いなく借金です。借金には利息がつきものなので

利息を支払うということは、家計の支出が増えます。

家計収支がプラスにならないと、資産形成は難しくなるので注意が必要です。

借金の全てが悪、ということが言いたいわけではありません。

資産形成をしたいのであれば、借金とは上手に付き合わないと、うまくいかないということを、この記事では解説していきたいと思います。

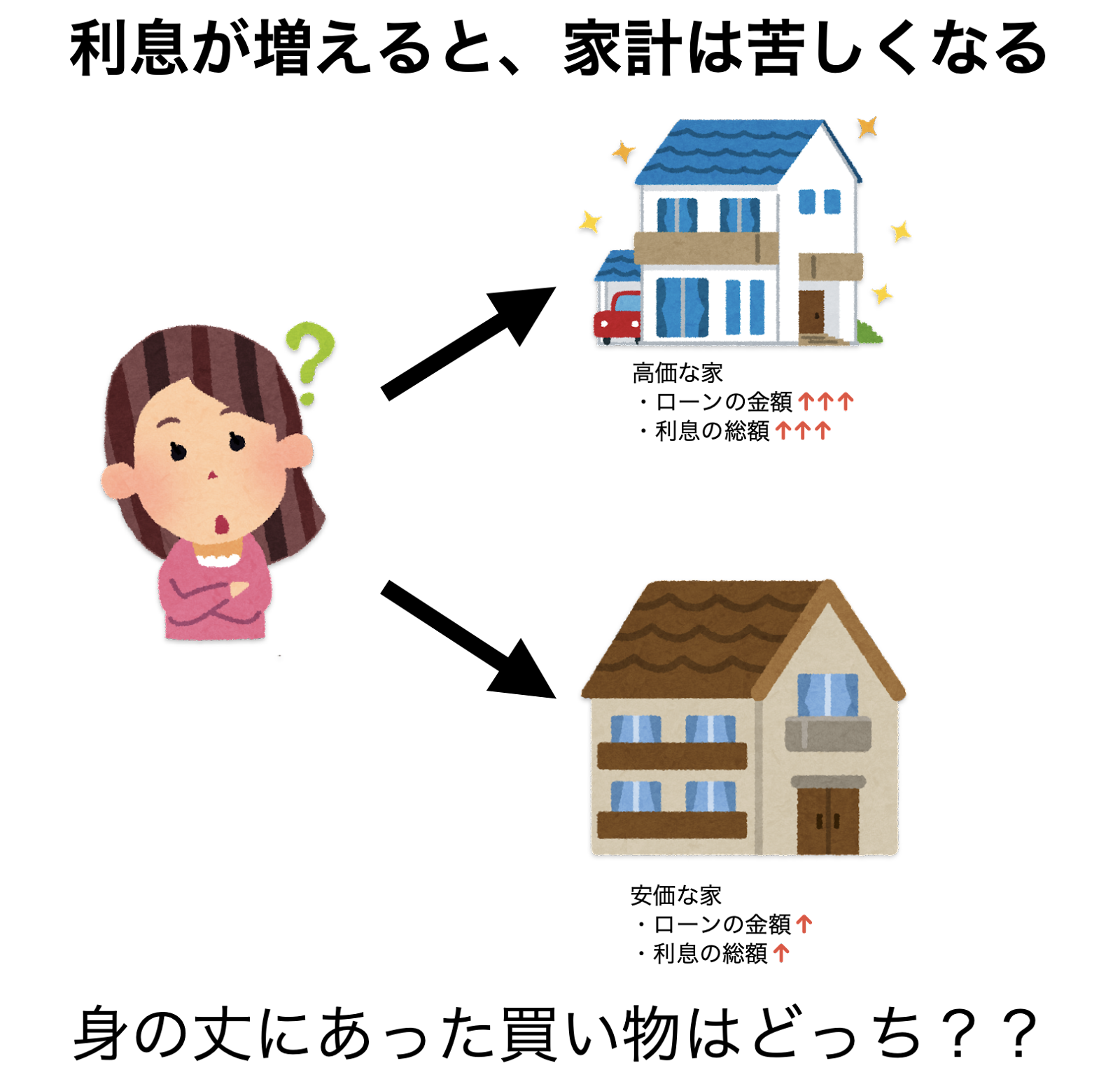

住宅ローン

住宅ローンは、もちろん借金です。

借金せずに家なんて買えるわけがない

賃貸に住めっていうことか?

というお怒りの言葉が飛んできそうです。私から提案したいのは2つです。

- 身の丈にあった家を買う

- 無理なら賃貸に住む

こういうことを選択肢に入れた方がいいです。

変動金利になろうとも、固定金利になろうとも

「家計収支が破綻しない程度の金額」を借りればいいのです。

家を一括で買うことはほとんどの人には無理なことで、住宅ローンを利用することも否定をするつもりはありません。

だけど、家のグレードを考える必要はあると思います。

そんなに大きくて立派な家は本当に身の丈にあっていますか?ということです。

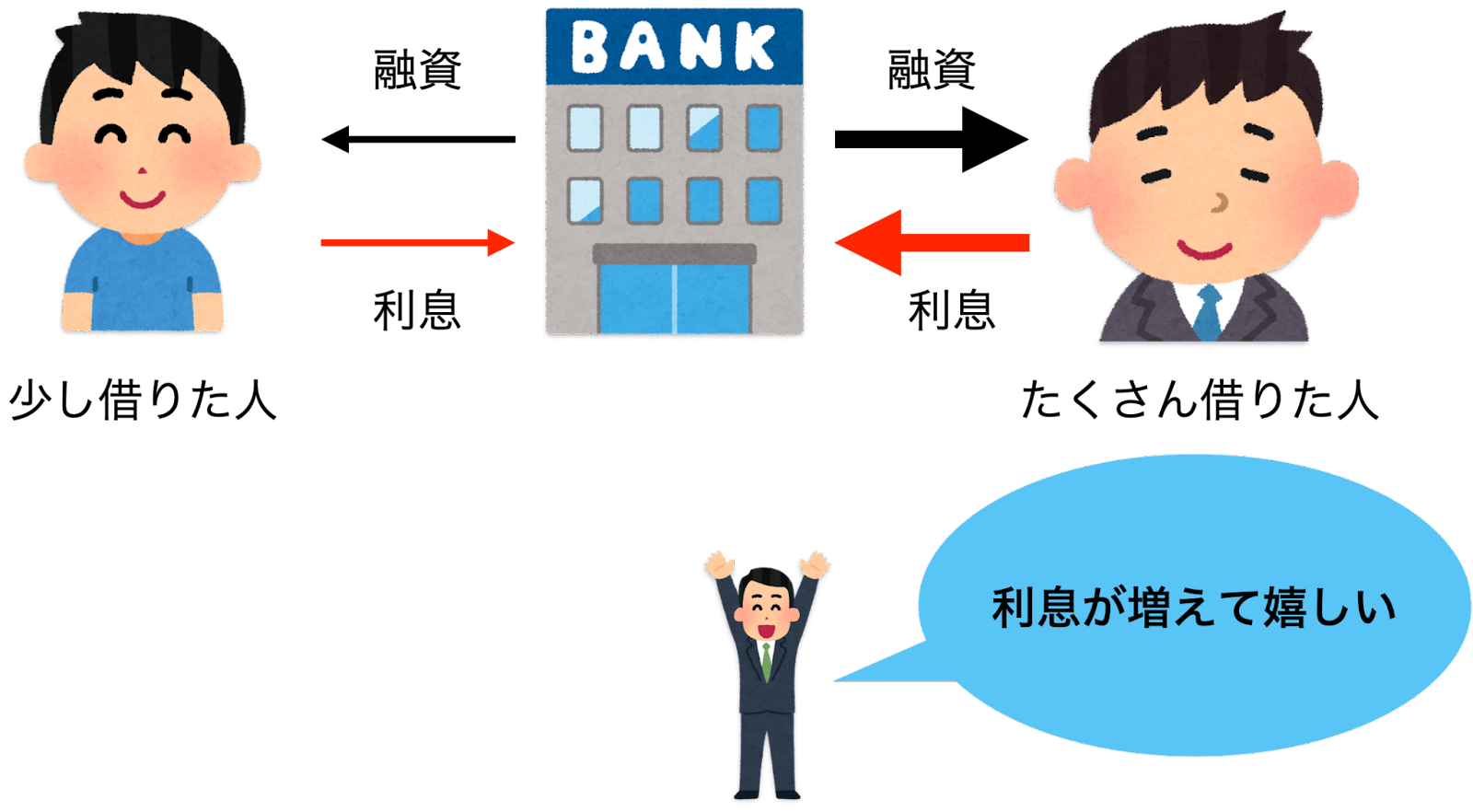

銀行は返せる見込みがあれば、お金を貸せるだけ貸します。銀行からみたら借金には利息が発生するので、貸した方が利益になるからです。

銀行は借りる人の生活の質がどうなるかというより、住宅ローンを貸すことで、銀行が得になるか損になるかということを計算してお金を貸し出します。

借りる金額が大きくなればなるほど、利息は大きくなり銀行には利益がでます。

このことは変動金利・固定金利のどちらにも共通します。

不動産会社や銀行に言われるままに大金を借りると、家計支出の重みが増して、生活は苦しくなってしまうでしょう。

住宅ローンを過剰に借りると、資産形成の難易度は上がります。

住宅ローンを使いたい人は、買おうとしている家が身の丈に合っているかどうかということを真剣に考える必要があると思います。

カーローン

カーローンはもちろん借金です。利息は借りる場所によって異なります。

- 銀行や信用金庫などの金融機関:1〜3%

- ディーラーや自動車販売店などの信販会社:5〜10%

100万円を借りた場合の金利と借入額のシミュレーションの表です。

https://car-mo.jp/mag/category/tips/buy/loan/payment/100/

参考:カルモマガジン

| 金利 | 借入年数 | 月々の返済額 | 支払総額 | 利息総額 |

| 3% | 3年 | 29,081円 | 104万6,922円 | 46,922円 |

| 5年 | 17,968円 | 107万8,120円 | 78,120円 | |

| 7年 | 13,213円 | 110万9,913円 | 10万9,913円 | |

| 4% | 3年 | 29,523円 | 106万2,861円 | 62,861円 |

| 5年 | 18,416円 | 110万4,990円 | 10万4,990円 | |

| 7年 | 13,668円 | 114万8,175円 | 14万8,175円 | |

| 5% | 3年 | 29,970円 | 107万8,950円 | 78,950円 |

| 5年 | 18,871円 | 113万2,270円 | 13万2,270円 | |

| 7年 | 14,133円 | 118万7,242円 | 18万7,242円 |

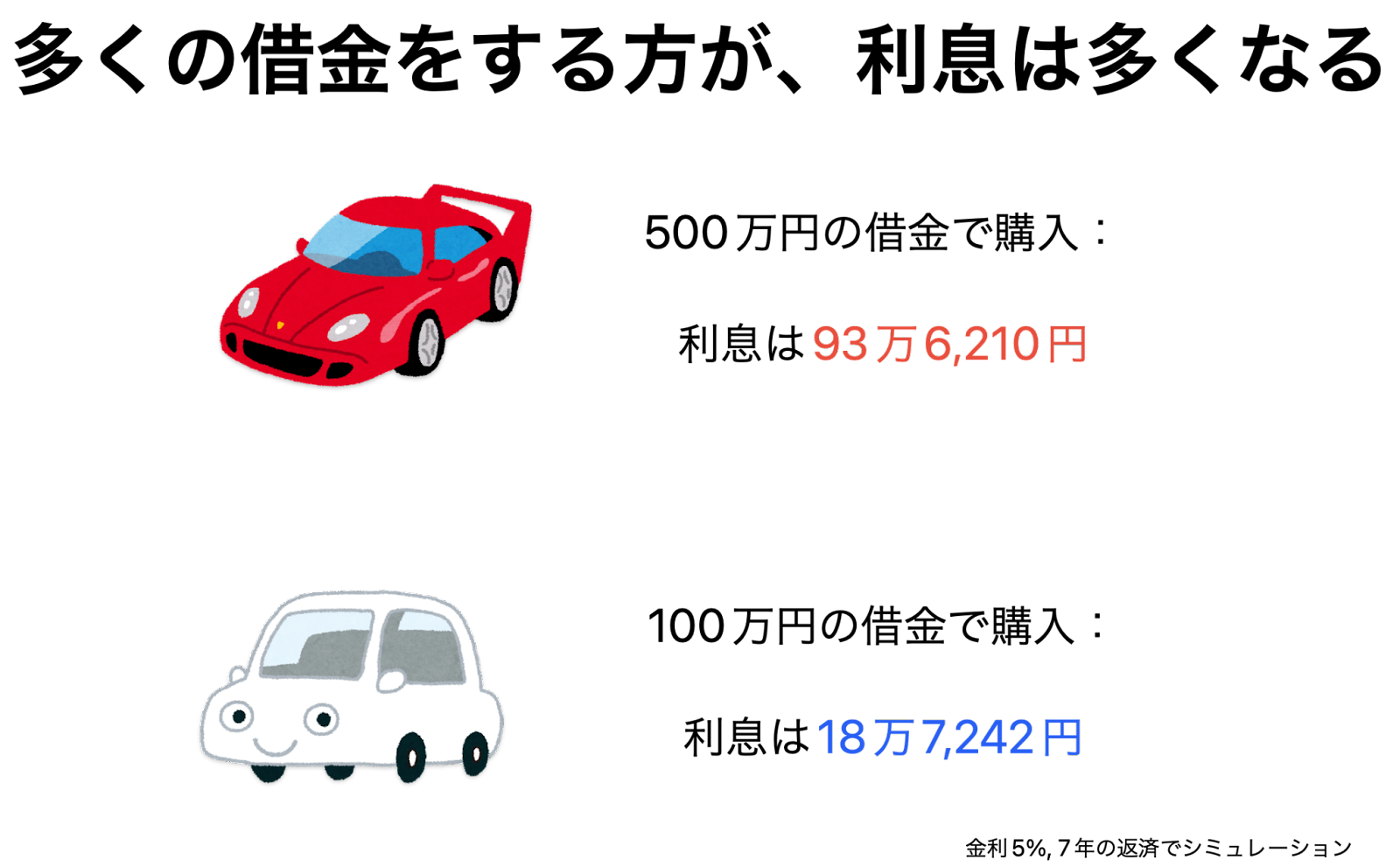

例えば、100万円を借りることを想定します。

5%で7年間の返済にした場合、利息だけで18万7,242円を払うことになります。

同じローンを500万円借りた場合は単純に5倍になるので、金利5%、期間7年の条件であれば

500万円のカーローンには 18万7,242 円 ✖️5倍 = 93万6,210 円の利息がつきます。

ローンを借りないと買えないものは

本来は「買えないもの」です。

- 借金をせずにもっと安い車ですむ方法はないのか?

- 中古車は?軽は?

選択肢を増やして、必ず考えなければいけません。

カーローンを借りてまで買う車は

本当に身の丈にあっているのでしょうか?

クレジットカードの分割払い

クレジットカードは「リボ払い」が悪質なことは有名ですが

分割払いも、高金利の借金であることは知っておきましょう。

クレジットカードで分割をしないと買えないなら、それは借金です。

加えてとても大事なことを言います。

一括で買えるものを、分割で買うことも借金です。

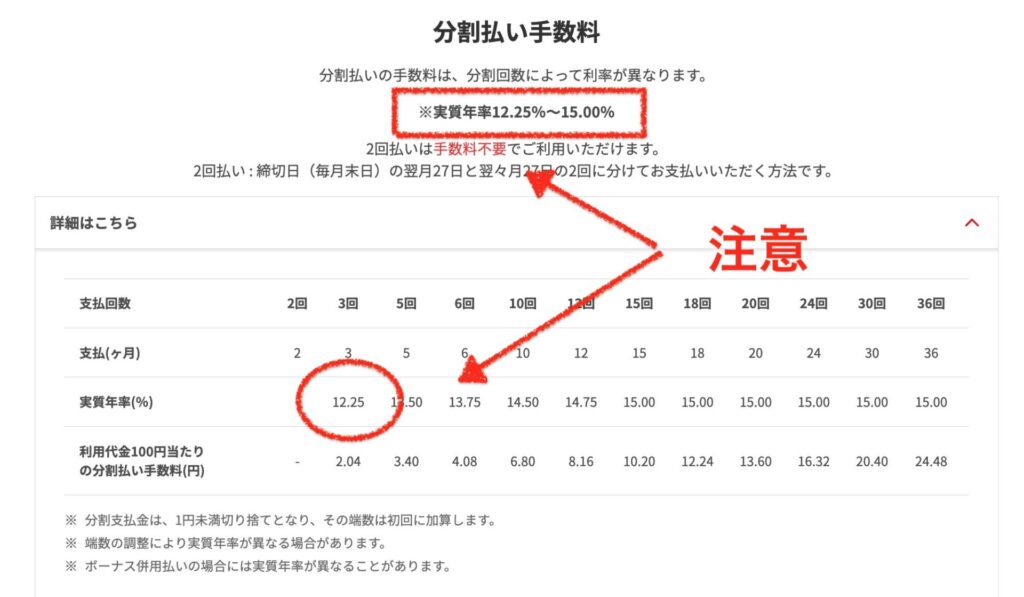

例えば、クレジットカードで10万円の買い物をするときに3回の分割払いにすることにします。今回は楽天カードで考えてみます。

参考:楽天カード公式HP

https://www.rakuten-card.co.jp/adjustment/installment/

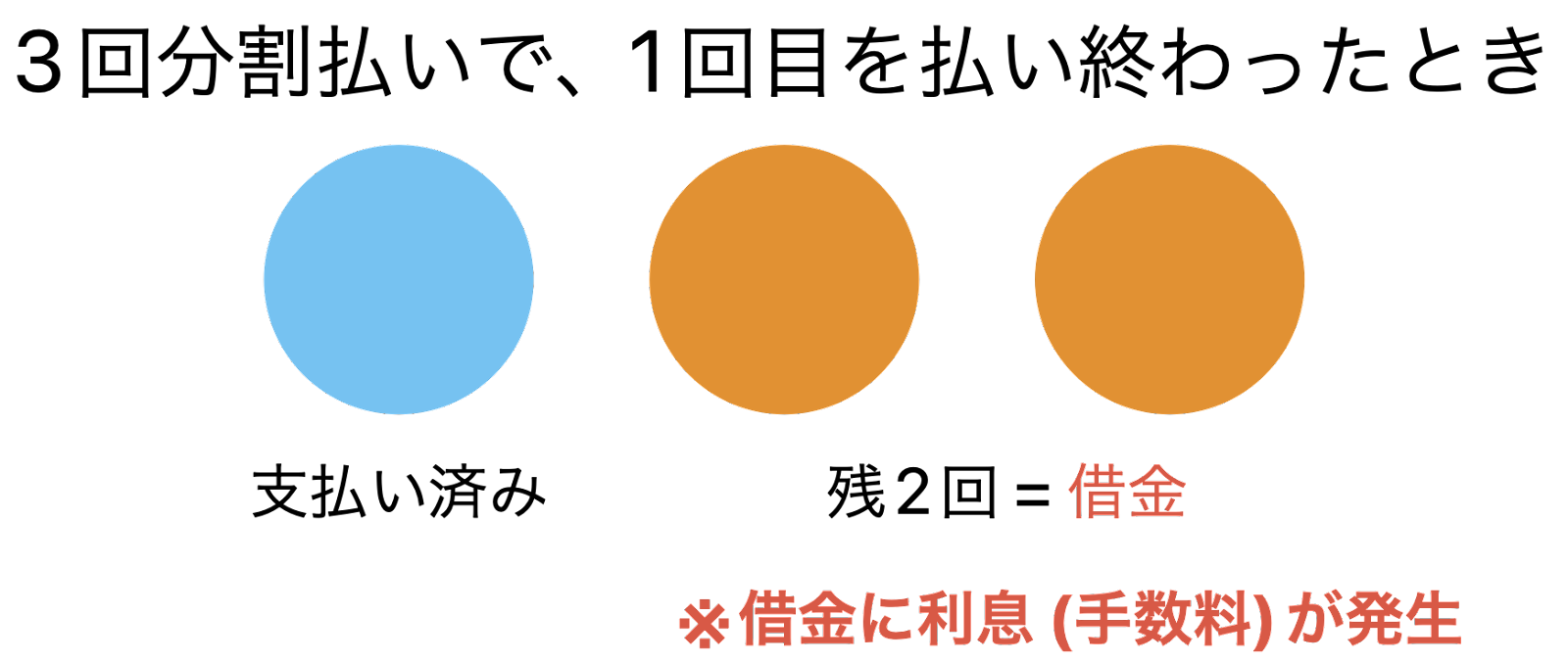

3回払いにして、1回目の支払いが終わったときには

2回分の支払いが終わっていない状態なので、その部分に利息 (手数料) が発生します。

10万円のものを3回分割払いで購入すると

約2000円の余計なお金 (利息)がかかります。

特に、一括で購入できる人はわざわざ分割払いで買わないようにしましょう。

借金なので、支払いが終わっていない部分に利息が発生します。

分割払いは手数料という表記をとっていますが、実際は利息のようなものです。

クレジットカードの分割払いは借金

ということを認識しましょう。

まとめ

身の回りに潜む借金について解説しました。

みんなもしているから大丈夫な借金、ダメな借金というわけではありません。

認識したいのは次の3点です。

- どんなものが借金なのかを知る

- 借金しないと買えないなら、身の丈にあっていない

- 借金はしない、する必要があっても最低限にとどめる

借金をうまく使って増やせる人もいるかもしれませんが、それはごく一部の才能のある人だけだと思います。

当ブログは、再現性のある資産形成を紹介していますので、このように締めくくりたいと思います。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています( ˊ̱˂˃ˋ̱ )

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、絶対に5000円以内で完結する民間保険の活用法を提案をしています。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓