医療制度の維持は「無理ゲー」じゃない?今後も国民医療費の収支は悪化すると予想する理由

目次

病院で働いていると、この制度を維持するのは「無理ゲー」だと感じています。

おはようございます。

最近は「106万円の壁撤廃」や「第3号被保険者制度の廃止」などが話題になり、社会保険料の増加が問題になっていることを認知し始めた人が、増えているように感じます。

社会保険料の増加はあまり良い話ではありませんが、一点だけわたしが喜んでいることがあります。

「現状を認識し始めた人が増えていることです😊」

さて、表題の件です。

わたしが病院で働いて感じる、今の医療制度が「無理ゲー」な理由はこれです。

ご存知の通り、医療費というのは受益者 (医療を受ける人)の負担は全額ではなく、自己負担は3割負担で、後期高齢者になるとその割合は1・2割に減少します。

病院を受診した人の自己負担が少ないということは、自己負担以外の部分のお金がどこかから出ているということです。

答えは、社会保険料と公費 (国債・地方債)です。

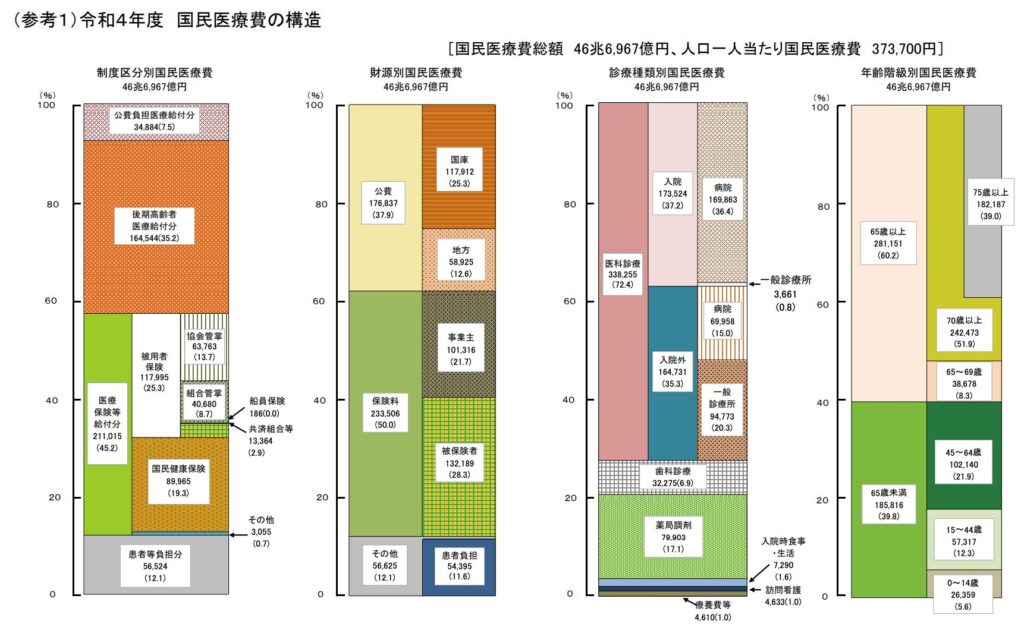

画像が小さいので要所を抜き出すと、上の図の「財源別国民医療費」で財源の割合は以下のようになっています。

- 保険料:50.0%

- 公費:37.9%

- その他 (自己負担):12.1%

保険料と国債を合わせた割合は、87.9%に及びます。

さらに、保険料は現役世代である「労働者」から集められていますが、医療費の6割は「昔の労働者である」65歳以上の高齢者が使用しています。

保険料を払っているのが現役世代、保険料をもらっているのが高齢者世代となっているので、少子高齢化が進むと保険料を払う人が減って、もらう人が増えてしまいます。

人口構成が普通のピラミッドの形であれば成り立ったわけですけど、現在の逆ピラミッド型の人口構成では成り立ちにくいことは想像に難くありません。

だから社会保険料は、今後も上がっていくことが予想されます。

「支出を減らすか」・「収入を増やすか」が解決方法の2択で、収入を増やす (=社会保険料をさらに上げる)というのは限界が近づいているように感じます。

病気になる確率が高い人に、「惜しみなく」保険料を投入している

高齢者というのは、65歳以下の人に比べて「病気になる確率が高い人」です。

人間も生物である以上、年を重ねると病気になりやすくなるのは当たり前のことです。

実際に病院で働いていると、ほとんどの患者さんは70歳以上で90歳や100歳を超えている人も少なくありません。65歳以下の人が受診する割合は、体感として全体の2・3割程度です。

年齢を重ねるほどに病院にかかり、医療を受ける回数が増えるということは生物として当然のことだと思います。

だけど、病気が増え、治療費が年々高額になってきていますから、加齢に伴って増える病気にまで最先端の医療 (免疫チェックポイント阻害薬、高額認知症治療薬、TAVI etc.)を提供して、それを保険だけで支えることは困難に感じます。

さらに、後期高齢者医療制度によって自己負担が少ないことから、受診頻度が増えて病気がさらに見つかるという循環が現在はあります。

医療費の支出は際限なく増え続けています。当然、それに見合った収入を増やす必要がありますが、現役世代は減少していますので、収入はなかなか増えません。

現在の医療制度をこのままの制度で支えるのは「無理ゲー」だとわたしは考えています。

病気になる確率が高い人に「保険」を使い続けるというのは難しい

保険の仕組みの根幹は「みんなから少しずつお金を集めて、困っている人に大きなお金を渡してあげよう」です。

つまり、(みんな = 労働者)、(困っている人 = 病気になった人)として「労働者から少しずつお金を集めて、病気になった人に大きなお金を渡してあげよう」

というわけですが、少子高齢化で病気になる人が増え続けて、労働者が減り続けているので、保険料だけでは賄いきれずに国庫からお金を無理やり捻出しているというのが現状です。

収入が増えない以上は「困っている人」の定義を見直し、保険を漫然と使い続けるのではなく、可能な限り支出を削減するべきだと思います。

国庫からお金を捻出できるのなら、それを保険の収入として良いのではないか?と思う人もいるかもしれませんが、これは医療を介して世の中にお金を刷りまくっている状態です。

(ここはわたしの想像も入っているかもしれないので、話半分に聞いていただければ助かります。)

「お金を世の中にバラマキまくると、一般的にお金の価値は下がります。お金の価値が下がるということは円安・インフレになるということです。

将来的には、外国からものを買うことができないし、資産を持っていない人は物価が高すぎてモノが買えなくなる日がくるかもしれません。

外国から購入している高い医薬品を使った医療は受けられなくなるし、便利なサービスも受けられないし、貧富の差が広がって治安の悪化が進むかもしれません。」

…世の中はそんなに単純なことだけじゃないかもしれませんが…

医療費を保険料のみならず国庫からも捻出し続けていると、今後は何かしらの形で歪みが出てくることは想定しておいた方がいいと思います。

そして、現在の医療費の使い方や保険のあり方を決めているのは間違いなく「政治」です。

106万円の壁にしても、第3号被保険者制度にしても続けるか・やめるかを判断しているのは政治力です。

そして、103万円の壁を乗り越えて減税を目指している国民民主党の活動だって「政治」です。

「無理ゲー」をなんとかして攻略できるゲームにするためにも、1人1人が自覚を持って選挙に臨むべきだと思います。

最後は政治の話になりましたが、多くの困っている人に医療を届ける方法の1つは、今の医療経済の問題点を1人でも多くの人に知ってもらって、清き1票を投票してもらうことだと思っています。

1人の医師として、未来の医療をよくするために考えていることを記事にさせてもらいました。

最後まで読んでいただきありがとうございます。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓