貯蓄型の保険は、助け合いができる商品なのか?【A. 誰も助けてくれない保険】

掛け捨てはもったいないよね?

保険は貯金の機能がある方がいいよね?

という疑問にお答えする記事です。結論からいうと

この記事では、保険会社との利益相反がない医師個人が、貯蓄型保険の仕組みとそのデメリットについて解説をしていきます。

目次

貯蓄型保険とは

貯蓄型保険には、いろいろな種類があって、以下のような商品名で売られています。

- 終身保険 (ドル建てなども)

- 養老保険

- 変額保険 (ドル建てなども)

- 個人年金保険

- 学資保険

- 積立保険

…etc

掛け捨ての保険とは違って「元本が手元に残る」ということをセールスポイントにして、売り出している事が多い保険商品です。

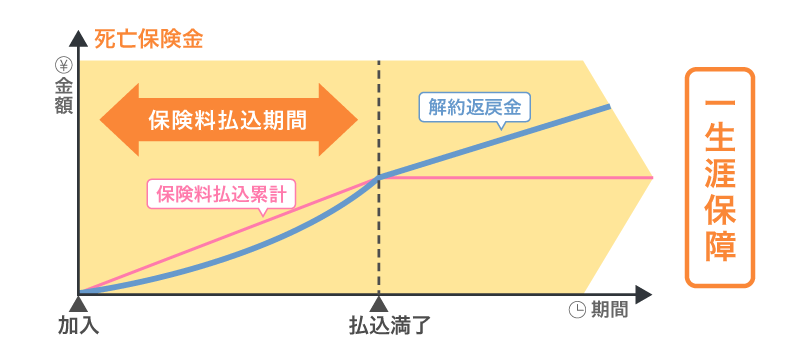

最近は様々な貯蓄型保険が登場していて、一様に紹介することが難しくなっています。なので、貯蓄型保険によく登場する図を紹介しておきます。

(ほけんの窓口HPより:https://www.hokennomadoguchi.com/columns/seimei/chochiku/recommend/)

このような図を使って販売している保険商品があれば、それが貯蓄型保険です。注意しましょう。

万が一のときにお金がそこそこ入ってきて、積み立てもできる。

(セールストーク)

いい商品のように見えるかもしれませんが、注意点があります。

この保険は、保険の本質である「助け合い」がないのです。

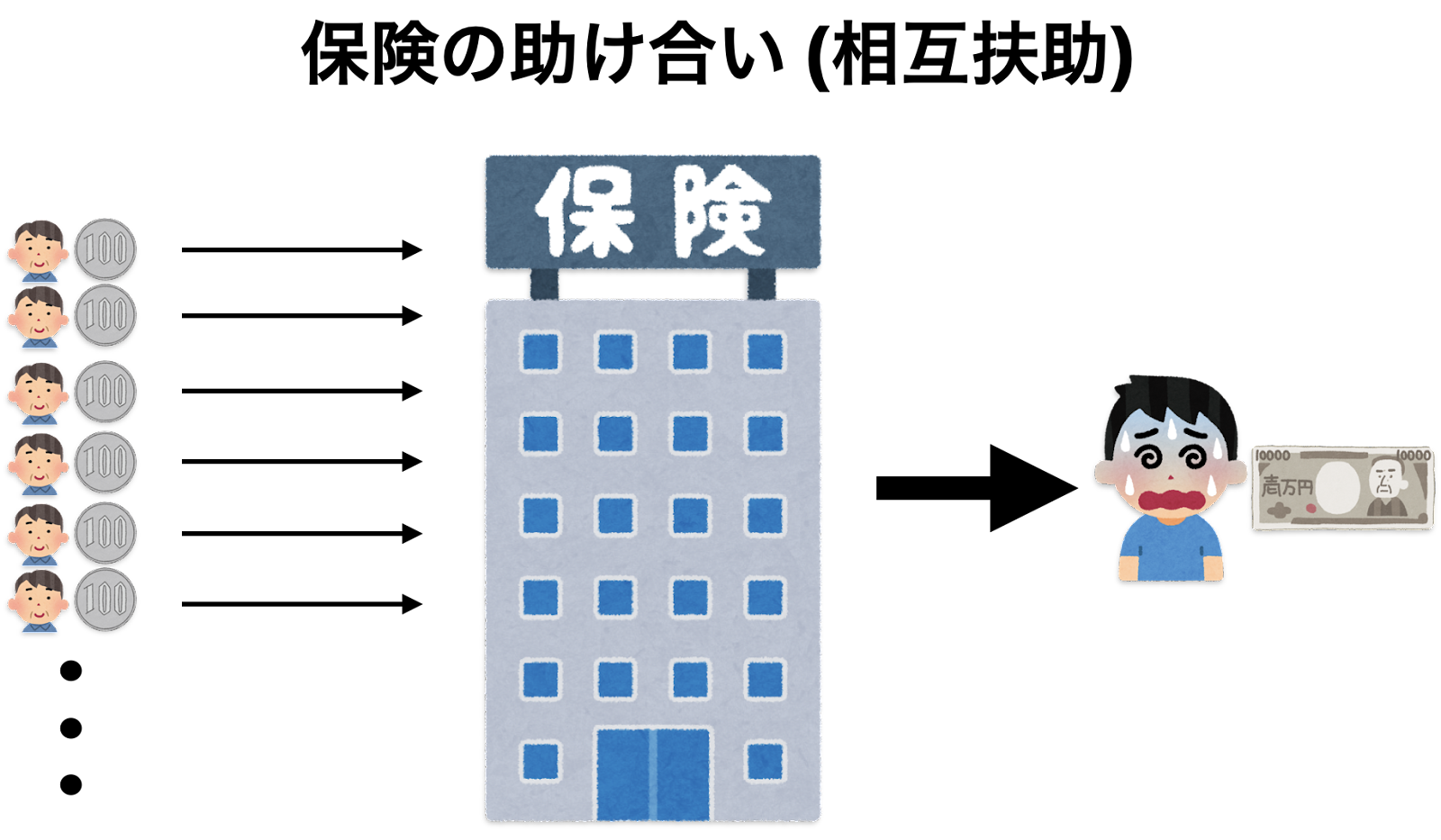

「助け合い」が保険の本質

大きなお金を準備することは難しいから、みんなで少しずつお金を集めて、困っている人にもしものときに大きなお金を渡しましょう。

これが保険の助け合いである「相互扶助」の考え方です。

※「相互扶助」について日本共済協会より

https://www.jcia.or.jp/insulance/insurance/post-39.html

困っている人がいたら、「助けたい」と思う人が多くいますよね。「相互扶助」の「相互」はお互いにという意味です。

「扶」も「助」もたすけるという意味で、「扶助」となると力を添えてたすけるという意味を持ちます。

共済や保険も、みんなでお金を出し合って、何かあった人が共済金(保険金)を受け取ります。

普段は他の人をたすけていることになりますし、自分が共済金(保険金)を受け取るときには、他の多くの人が支払ったお金から支払われます(=多くの人にたすけられます。)。

たすける、たすけられるは、その時々のこと。

長い人生、いつたすける側になるかたすけられる側になるかは、わかりません。

助け合いが保険の本質です。

貯蓄型保険は名前のとおり、「貯蓄型」の保険です。

貯蓄されているお金をどうやって困っている誰かに届けるのでしょうか?

また、困ったときに貯蓄されているお金を誰からもらうのでしょうか?

お金の流れを想像することが難しい保険です。

積み立ての初期は、助け合いになっている保険のようだ

貯蓄型保険の場合、積み立ての初期は少額の掛け金で、保険金をそれなりにもらえるので助け合いになっていそうです。

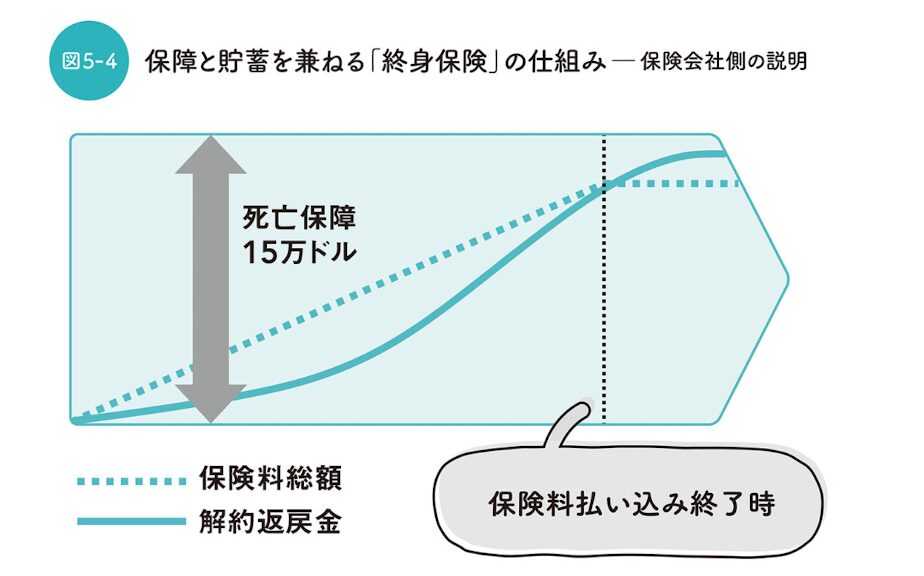

後田亨 「この保険、解約してもいいですか?」より

積み立ての初期と積み立ての後期に分けて考えます。

貯蓄型保険の初期は助け合いに少しだけなっている

積み立てた保険料がごく少額でも死亡保障が15万ドル出ることになります。つまり、この時期は少額の保険金で、多額の死亡保証が出るので「助け合い」の効果があると言えそうです。

貯蓄型保険の後期は解約が手間になる貯金になっている

積み立てた保険料が、死亡保障とほとんど同額になってきます。

そうなると死亡した時に支払われる保険金はほとんど自分で積み立てた保険料になります。つまり、この時期は保険の「助け合い」の効果はほとんどないと言えそうです。

このことから、貯蓄型保険の保険としての性能は、積み立ての初期だけにはありそうだという事がわかります。

では、貯蓄型保険はいい商品なのか?

これについては本ブログで以前解説しましたが、そうは思いません。

なぜなら、それよりも低コストで、期待リターンも高く資産形成ができて、万が一にも備える方法があるからです。

貯蓄型保険は、10年以上もお金を保険会社に拘束される割には利回りの低い商品しかなく、死亡保障の金額も掛け捨てと比べると掛金に対して低額になる事が多いです。

それよりも保障は掛け捨てで、投資はインデックス投資に分けた方が効率よく資産形成をすることができるとわたしは考えています。

ぜひ、上の記事も参考にしてみてください。貯蓄型保険の代表例である学資保険を掛け捨て保険とインデックス投資の組み合わせと比較した記事です。

貯蓄型保険は「助け合い」なのか?ということについて解説しました。

結論としては、積み立ての初期には「助け合い」の部分もありそうです。

だけど、解説したように貯蓄型保険は貯蓄としても、保険としても中途半端な商品のように見えます。

個人的にはあまり、オススメの金融商品とは言えません。

相互扶助が成り立たず、誰も助けてくれないのに保険になるはずがないのです。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓