ふるさと納税のお米が高騰中!昨年と比較して相場が3倍に上昇

ふるさと納税のお米の高騰が示すインフレ進行

最近、ふるさと納税でもらえるお米の寄付金額が高くなっていますね。

2023年の頃は10,000円の寄付で20kgのお米がもらえる相場でしたが、現在は同じお米の量で30,000円以上の寄付を求める自治体が増えています。

よく、利用していた佐賀県上峰町のお米20kgで10,000円だった時のページ↑↑

これを最後に利用したのが、2023年4月とたった1年半ほど前…↑↑

今日、ふるさと納税を選ぼうとして、比較的安いもので20kgで28,000円でした。20kgで30,000円を切っているものが極めて少なく、ふるさと納税で寄付にしめる米の価格は約3倍になっています。

それでも5kgが3500円とすれば、還元率は50%程度あります。

また、スーパーのお米の値段も上昇し、昨年は5kgあたり2,000円だったものが、最近では5kgで3,500円前後にまで値上がりしています。

このような状況は、「物価が上がり、貨幣の価値が下がる」インフレが進行している一例といえます。

物価が上昇していくインフレの状況では、貯金などの現金資産の価値が相対的に下がるリスクがあります。

貯金は額面上減ることはありませんが、物価上昇に伴い、同じ金額で買える商品やサービスが減っていきます。

これは特にお米や日用品といった生活必需品の価格が上がることで、私たちが日常生活の中でインフレをより強く実感する原因になります。

インフレに備えるためにはリスク資産も活用を

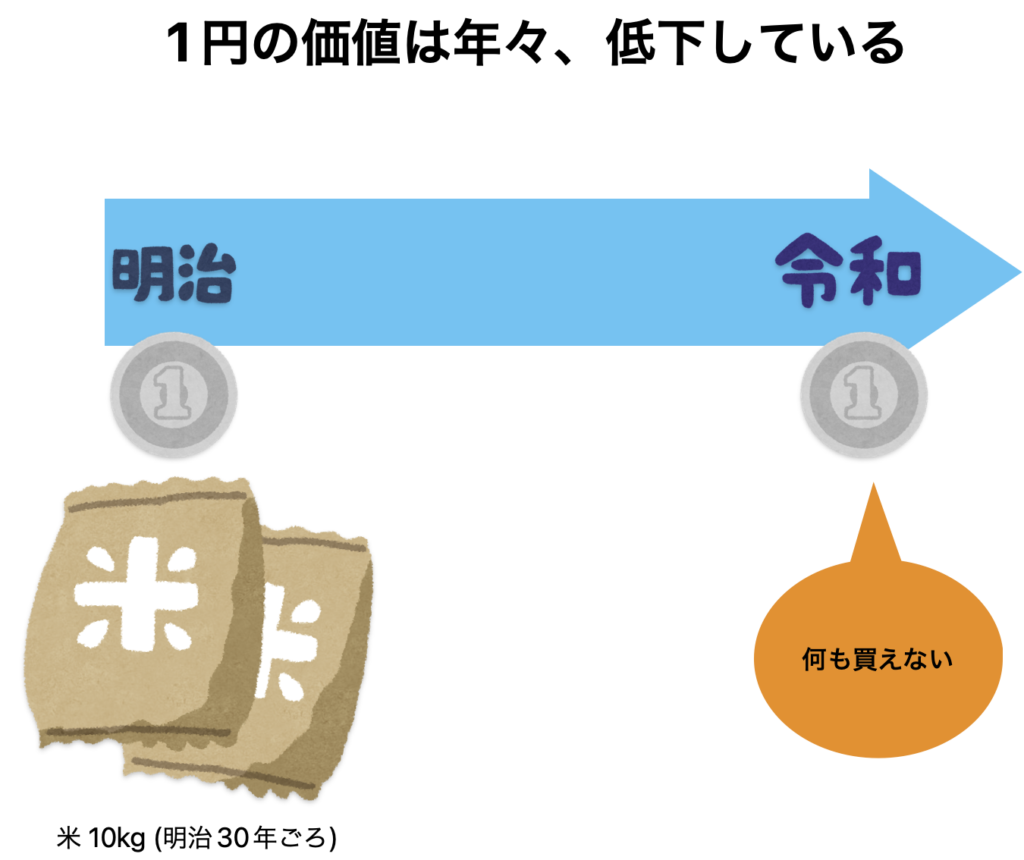

明治時代には米10kgで1円であったと言われています。

歴史は基本インフレ基調です。

インフレ下においては、余剰資金をインフレに弱い貯金だけに預けるよりも、資産価値の目減りを防ぐためにリスク資産も組み合わせることが有効です。

具体的には、全世界株式インデックスと預貯金を組み合わせたポートフォリオを活用するなどです。

わたしの実践しているインフレ対策をよかったら読んでみてください。

物価が上昇しても株価が下がっても慌てずに落ち着いていられる投資方法を実践しています。

株式インデックスファンドは、物価が上昇すると連動して価値が上がることが多く、インフレ対策として有効とされています。

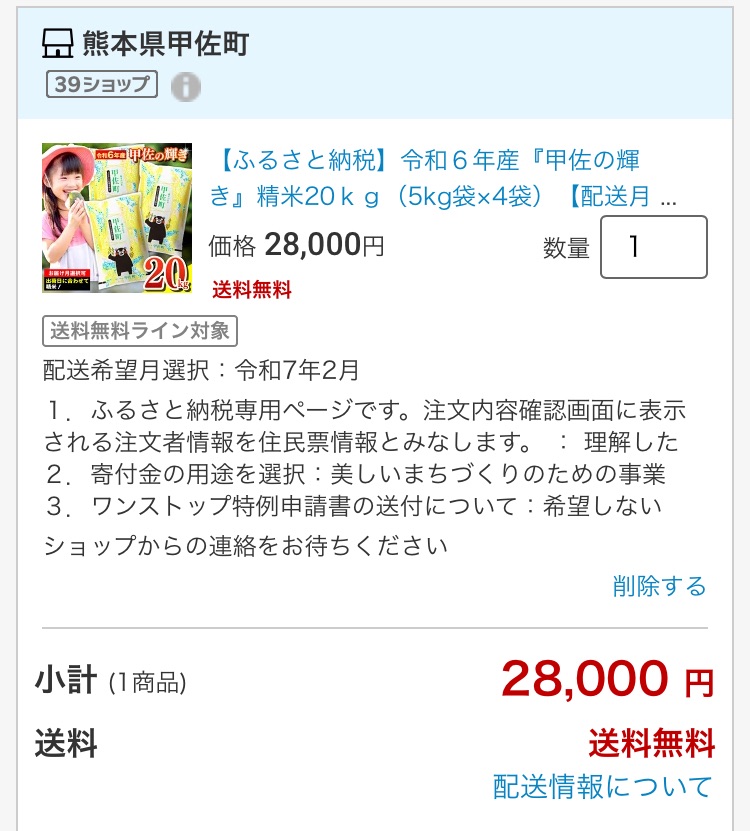

2024年11月時点で、楽天ふるさと納税で米20kgの最安値のようです。(甲佐町:甲佐の輝き)

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/41c116b6.5f4d893a.41c116b7.f29940be/?me_id=1374061&item_id=10000561&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Ff434442-kosa%2Fcabinet%2F11050416%2Fimgrc0330194192.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

水が綺麗なことが有名でTSMCを誘致することにも成功した熊本県のお米です。

甲佐町には年に数回子どもと遊びに行くのですが、水と緑豊かな土地です。

甲佐の米は、ぜひ、食べてほしいおすすめの一品です。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓