民間保険は『助け合い部分』が少ないことも!純保険料と付加保険料を解説

保険の仕組みは難しい

保険って助け合いの仕組みだよね

という人にぜひ知っていただきたい内容の記事です。

保険って助け合い「だけ」ではないのです。

今回の参考資料です。

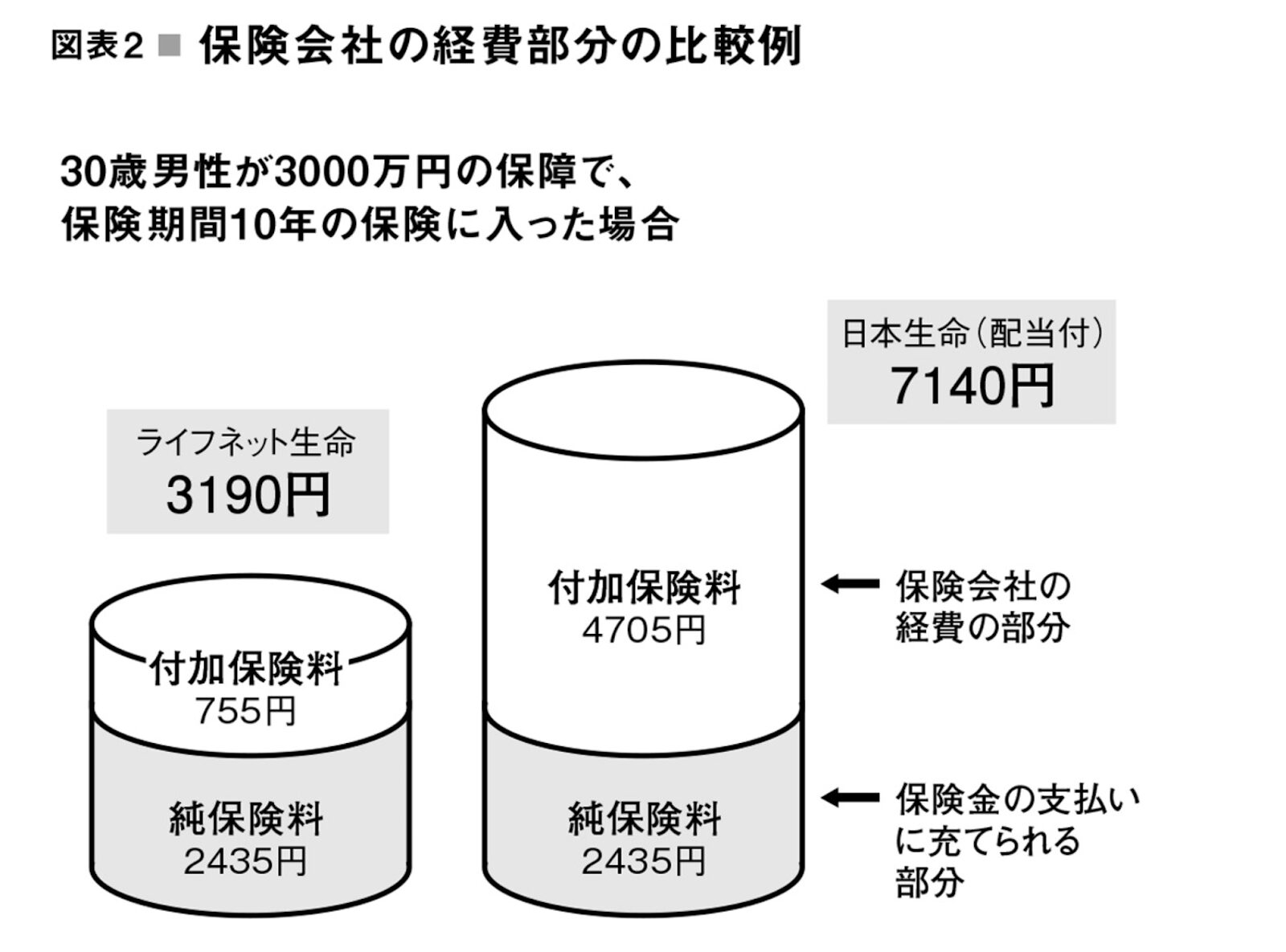

純保険料と付加保険料

わたしたちが民間の保険会社に支払っている生命保険料は、実は内訳として2つの保険料に大別されます。

- 純保険料:保険金の原資

- 付加保険料:生命保険の販売にかかわる諸々の費用

万が一に備えるために保険がありますけど

いざ、万が一があったときに使われるのは、純保険料です。

では付加保険料はどういう使われ方をしているかというと

- 生命保険会社の社員の高額な給与となり

- テレビ番組のスポンサー(生命保険会社)の資金となり

- テレビ局の社員の給与となり、

- CMを制作する広告代理店の収入や

- その会社の社員の給与となり、

- CMに顔を出す芸能人のギャラとなり、

- 保険販売員や代理店の収入になります。

- 『藤井泰輔. どんな家庭でも 生命保険料は月5000円だけ (p.28). 株式会社かんき出版. Kindle 版.』

そして、その付加保険料は会社によっては純保険料の2倍にも及びます。

つまり支払った保険料の3分の2程度は

万が一の保険金の支払い以外に使われているということです。

この事実を知っても、まだ月3万円も保険に入りますか?

適切に保険を選べば、月5000円も保険はいらないはずですよ。

オススメの保険は↓↓に参考記事をおいていますが、これも子育てをしていない人には必要ないものとわたしは考えます。

保険とは付き合うにしても、賢く付き合いましょう。

もちろん保険は必要な状況、条件はあるので多くの人に必要なものだとは思いますが、付き合い方を考える必要がある金融商品だと思います。

以下は関連記事です。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。

ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓、コメント欄によろしくお願いします。楽しみにしております。↓↓↓