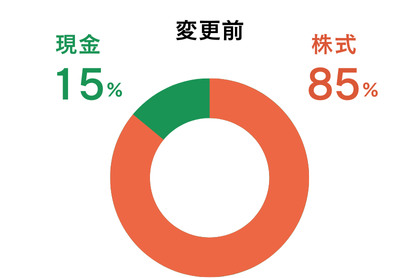

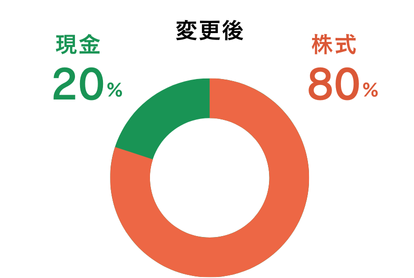

株高の影響で資産配分を見直し:株式80%・預金20%へ調整しました。

株高で調子がいいからこそ、資産配分の見直しを実行しておいた。

株価の上昇に伴い、資産配分が「株式85%・預金15%」の状態に偏っていました。

そこで、リスク管理の一環として、の見直しを行い、「株式80%・預金20%」へと修正しました。

ちょっとだけ、安全運転の資産配分になりました。

知っている人も多いとは思いますが、資産配分 (アセットアロケーション) とは異なる資産クラス(現金、預金、株式、債券など)にどのように資産を割り当てるかを決める重要な戦略です。

投資の成績は、ほぼアセットアロケーションで決まるとも言われています。

わたしの場合は、「全世界株式インデックスファンド」と「現預金」だけのシンプルなポートフォリオを組んでいるので、株高になってきた時には、保有ファンドの一部を売却するだけで資産配分の変更を行うことができます。

( VT (バンガード・トータル・ワールド・ストックETF) も全世界株式インデックスファンドなのですが、最近ではオルカンの方が投資効率が良いし配当金も使わなくなってしまったので、購入しなくなってしまいました…)

株式投資を多くの銘柄で行っている人は、資産配分の見直しを行うときに複数の銘柄をいじる必要があるので、見直しに対して億劫になってしまうのではないでしょうか?

高配当株投資や複数の銘柄に分散して投資を行っている人は、いざ売るときのことをどのように考えているのでしょうか?

もし、思うことがありましたら、コメントをいただけたら嬉しいです。

今回、資産配分の見直しに踏み切れたのは、いつも参考にさせてもらっている水瀬ケンイチさんのブログ「梅屋敷商店街のランダム・ウォーカー」の記事を読んで、背中を押してもらえたからです。

https://randomwalker.blog.fc2.com/blog-entry-5316.html

資産配分の見直しは株高のときに行うと「利確」、株安のときに行うと「損切り」です。

調子がいい時こそ、リスクを取りすぎず、スピード違反に気をつけて、事故にならないような長期投資を続けていきたいと思います。

わたしの場合は、資産運用の目的がお金が増えることではなく、お金に不安のない生活をすることが目的ですから、年に1回は見直しをしていきたいと思います。

下は関連記事です。

子育てをしながら経済的自立 (働かなくても生活できる) を達成した著者が実践している資産形成の方法や考え方を毎日更新しています。ぜひ、ブログを読んでみてください。気付かずにはまっているお金の落とし穴を回避できるかもしれませんよ。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓