共済だったら安心!?『共済だから保険より安い』は完全に間違いです。

※この記事にはPR・アフィリエイトが含まれています。

今回の参考書籍はこちらです。

共済だからといってなんでも安いというわけではありません。この書籍で新たに学ばさせていただいたことです。

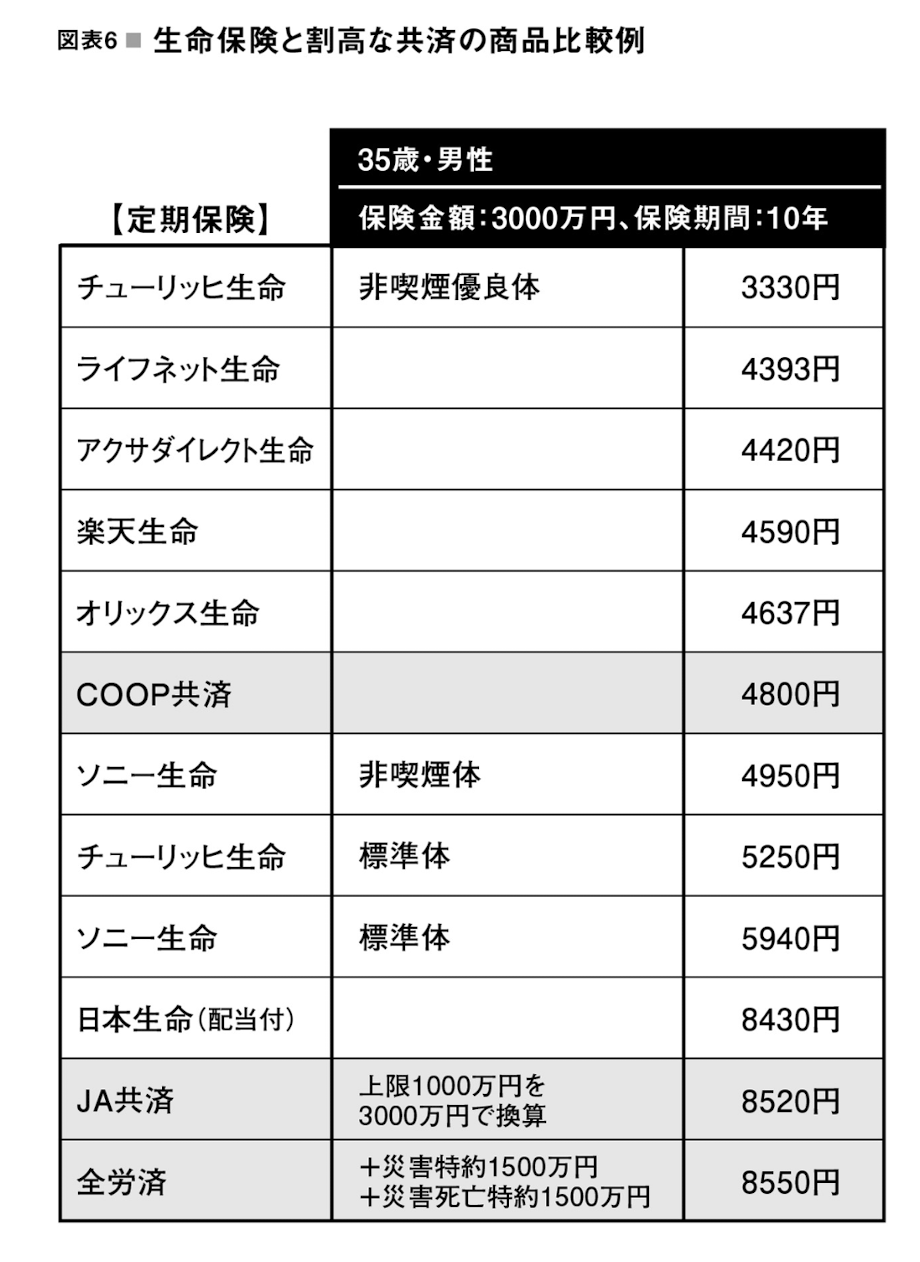

以下は35歳男性、死亡保険3000万円、期間10年で比較した表です。(参考書籍から引用)

表を見てわかるとおり

COOP共済やJA共済、全労災は聞いたことがある保険会社より割高な設定になっています。

共済だったら安心は

『大手だったら安心』くらい間違った認識

であることは改めて知っておきたいですね。

なお、この書籍では『都道府県民共済』を独身、子どものいない世帯、専業主婦などにオススメをしていますが、そこはあまり同意のできない意見でした。

わたしは独身はそもそも残すお金が必要ないし、その他のケースでは遺族年金と労働でカバーすべきだと思うからです。

ここは意見の相違ですね。

別に、悪いことではありません。

意見が違うところもありましたが、とても参考になる重要な情報がたくさん載っていましたので保険料を安く済ませたいという人にはオススメの書籍です。

ぜひ、手にとって読んでみてほしい一冊です。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています( ˊ̱˂˃ˋ̱ )

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓