『一時払い終身保険』ってほぼ投資やろ!!

今回のテーマは「一時払い終身保険」についてです。

https://news.yahoo.co.jp/articles/457961f73515edf02b4d3e1f5952c4987d89ada5?page=1

金利が上がったことで「一時払い終身保険」という貯蓄型保険の人気が高まってきているというニュースです。

ところで、「一時払い終身保険」はどのような商品なのでしょうか?

わたしの認識では、保険の仕組みは「みんなからお金を集めて困っている人にお金を渡す」です。そもそも、貯蓄型保険という名前からして、自分のお金を他人に任せていないですよね。

損しない『貯蓄型』の保険

というものが成り立つのか?

ということが疑問です。

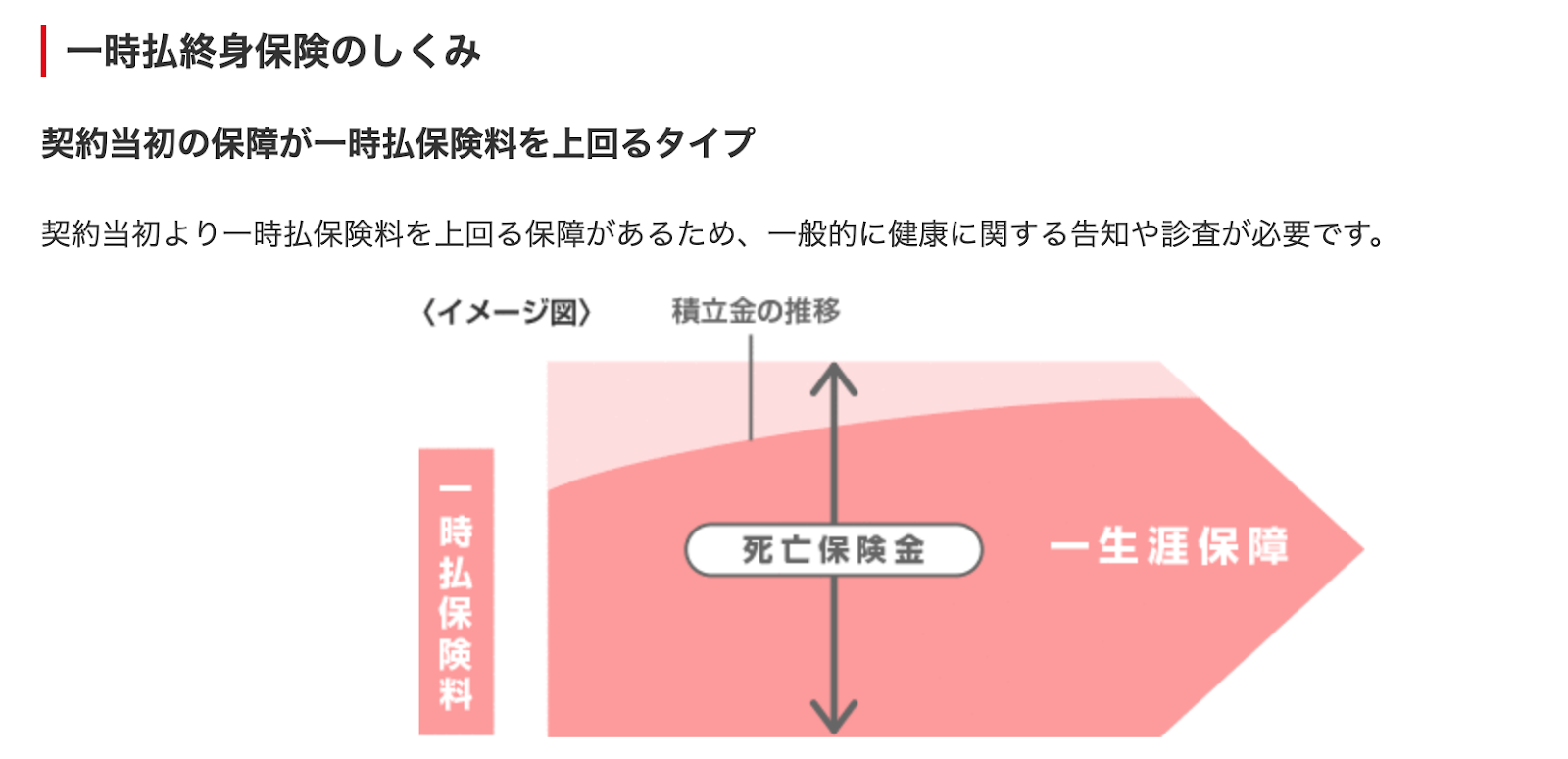

ここで「一時払い終身保険」の図をみてみましょう。(参考:三菱UFJ銀行のHPより)

この図を見て、言いたいことは一つ

『死亡保険金のほとんどが自分で払った金やないか!!!』

ということで、保険機能はほとんどないと言っていいでしょう。

なので、この商品は保険という名を借りたほぼ投資商品に近いものと捉えることもできます。そして、保険という名を借りた『ほぼ投資』商品ということになると

手数料が見えないという事が問題になります。

保険の場合、付加保険料がいわゆる運用手数料に当たります。

付加保険料とは保険会社の運営や広告費、社員の給料など様々なものを含んでいます。

以前の記事で紹介↓↓

そして

一般的に保険の付加保険料率は公表されていません。

ほぼ投資みたいな商品なのに、手数料が公表されていないということです。

これって結構、怖いことだと思いませんか?

手数料が公開されていない金融商品ってどうでしょうか?

保険機能なんてほぼありませんけど…

少なくともわたしなら絶対に買いませんね…

考える一つのヒントにしてくれると嬉しい限りです。

当ブログのメインコンテンツ「資産形成のカギ」です。↓↓↓

誰でもすぐに始められる「再現性の高い」資産形成の方法を紹介しています( ˊ̱˂˃ˋ̱ )

生命保険の見直し・解約の相談やっています。平均3.8万円の保険料は高すぎます。

万が一に備えられて、無駄な民間保険に入らずに済む『社会保険』の活用法の相談を受けます。

※保険や投資の方針については、当ブログの著者の見解を記事にしています。保険や投資について絶対の正解はありません。保険・投資の最終判断についてはご自身で記事の内容を解釈の上、自己判断・自己責任でよろしくお願いします。当ブログでは最終的な責任は負いかねます。

ご意見・ご感想がありましたらぜひ、コメント欄によろしくお願いします。楽しみにしております。↓↓↓